����������

����������

|

|

�������������ϡ�̫ԭ�������½ɴ������������� ��2012�꣩ |

|

|

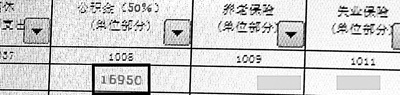

����ɽ���߽ɴ��߹�������ͼ��16950Ԫ/�� |

|

|

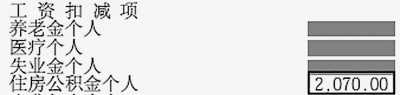

���������߽ɴ��߹�������ͼ��2070Ԫ/�� |

|

|

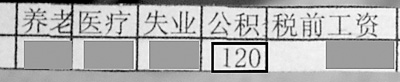

����ɽ���ͽɴ��߹�������ͼ��120Ԫ/�� |

|

|

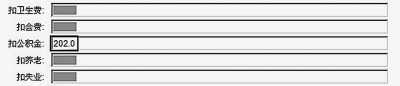

���������ͽɴ��߹�������ͼ��202Ԫ/�� |

����ͬһ�����У���ͬ�ĵ�λ��������ɴ��ྐྵ��141�������ߵĵ��������˲�����

����������ɴ��࣬�������������ࡣ���˵�������ʾ������͵��ˣ��ù����������������ߵ��ˣ������������裬�������˱�˰�ֶΡ�

���������д�С�������иߵ͡�������һ�����ڹ�����������ϣ����Ǽ�Ҫ����ƽ�����壬�ž����������Ҫ����С��࣬ʵ�ֹ�ƽ���塣

������ʵ���������еĹ����ƶ�ؽ�����ƣ��ù�����������Ӧ�е����á�

���������� ��

����

��������

����ͬ�Dz�ͬ��λ

������ྐྵ��141��

������ְ�ڱ�����ij�Ļ���ҵ����С�꣬ÿ�¹�������˽ɴ���Ϊ202Ԫ������ְ��ij�ھ�������ҵ����ЦЦ��2012��2�¸���ְ��һ��Ա�����乫�����½ɴ���Ѿ��ﵽ��2070Ԫ�����߲��ﵽ10��֮�ࡣ

�������������ֻ��ԡ��º͡��Ļ���������ɽ���ĵ�����е����ˡ���

����������ij������ҵɽ���ֲ���������������ʾÿ�¹�����λ�ɴ��ߴ�16950Ԫ����ɽ����һ��ҵ��ְ����������ÿ�¸��˽ɴ���Ϊ120Ԫ�����ߴ�141����

������ɽ�����ϣ����ߴ�ij��ҵ��ͨԱ�����ɵĹ������Ͽ�������˹�������ɶ��Ϊ1758.24Ԫ������ij��վ�����������Ĺ�������ʾ����ÿ�½��ɵĹ�����Ϊ100.3Ԫ��

�������Ϊʲô����ô�����������û��һ��֮����

�����ڱ��������ݡ�����ס��������ɴ�����취������λ��ְ��ס���������½ɴ�Ӧ��ְ����ƽ������Ϊ���ɻ���������ְ��ס��������ɴ������

�����Թ�����Ľɴ������2006�꽨�貿�Ȳ��ŷ����ġ�����ס��������������ɾ��������ָ��������涨����λ��ְ���ɴ������Ӧ����5����ԭ���ϲ�����12����

����Ϊ���ƹ������ܶ�ȣ������ڽ��ɱ���������������⣬��������Խ��ɶ�ȹ涨�����ޡ������й涨��2012��ס����������ȵĽɴ�����ޣ�����2011�굱��ְ���¾����ʵ�3�����ֱ���Ե�λ��ְ��ס��������ɴ����ȷ����

����������ͳ�ƾֵ�������ʾ��2011�걱��ְ��ƽ������Ϊ4672Ԫ�����ձ����еĹ涨�����˺͵�λ��������ɶ�����3364Ԫ/�¡�

����ԭ��

�������˵�λͻ�ƺ���

������Ȼ�й涨����Ѳ���Ϊ�λ��ܴ��������

�������ߵ����з��֣��ɴ浥λ��δִ�й涨��һЩ��λΪ�˽������˳ɱ���ͻ�������ޣ�һЩ��������Ϊ���ģ��ѹ������������Ը�����

������С��˵�������ǵ�λ�����뽵�ͳɱ����ɴ����û�а�ְ��ȫ�������㡱�����ǰ���ȥ�걱������ᱣ�ս��ɻ�������1680ԪΪ�ɴ����������12%�Ĵ�ɱ������õ��Ľ��ɶ�ȡ�

����ijЩ��ҵ��λ�ʹ�����ҵ��������෴��

���������ڱ�����ij��ҵ��λ�������꣬�¹�������4000��Ԫ�������ɵĹ������ܶ�ȴ�ﵽ2000Ԫ���������ε�˵������λ���ɹ�����Ļ���������ȫ�����ʣ����������εĹ�����ˮƽ�����ɵı����Ѿ��ﵽ25%���ң�����˱����й涨��12%�Ľ��ɱ�����

������ɽ��̫ԭ��������߽ɴ��1331Ԫ�����������ȹ�����ʵ�ʽ���������ͷ�����յ������ߣ���λ�ɴ��������12%�IJ��֣��谴����˰�����߹涨��˰�����ȱ�ʾ���������˰�����

��������2006�����ί�����ġ�����������ҵ�ϸ�ִ�й���ס���ĸ������й������֪ͨ����������ҵ�����������ְ��ס�����������ҵ�ɴ������ְ���½ɴ������߲��ó���ְ���������ڵ�ƽ�����ʵ�3�����ɴ���ͻ����ҵ���ڵ�ס��������ɴ����ޡ�

�������Ժ�о���Ժ���罨�辭��ϵ���Ρ�ס���������о�����ԭ���γ»���Ϊ��Ӧ�����ֺ����ĺͲ������Ľɴ��࣬������ҵ֮����������ˮƽ�����ϵIJ�����ں������롣

����ͻ������ع涨�Ľɴ棬��Ȼ�ڲ�����֮�С�

�����й����Ժ�������о�Ա������˵����н�ϸߵ���ҵ�߹ܣ��ܻ�ö�����ǧ����Ԫ�Ĺ�����Ҳ�ͳ��˼��ֲ��ֵij�̬����һЩ˽Ӫ������Ӫ��������ְ�����ʻ����ͣ���õĹ�������Ҳ�ͱȽϵͣ�������Щ�ǹ��в��ŵ���ҵ������Ϊְ���������������֡�����ͻ�ơ�����õ����ơ�

����ԭ��

������������������

������Ϊһ����ᱣ���ƶȣ�������Ϊ�λ���־�Ľɴ��ࣿ

���������ȱ�ʾ���ɴ��IJ������ҹ����о����в�ͬ��ҵ����ͬ���ò��������������һ�ֱ��֣�ͬʱ����Ҳ��ӳ���������ƶ���Ƶ�ȱ�ݡ�

������������Ϊ�����еĹ������ƶȣ�û�г�ֿ��ǽɴ�ְ���ľ�ҵ��λ�IJ����������IJ�࣬�����ƶ�����о�����ȥ��С�����ࡣ

���������еġ�ס�����������������������������ߣ�ְ���͵�λ������ɴ���������õ���ְ����ƽ������5%�����Խɴ����ޣ�������ȷҪ��ȴֻ�ǹ涨��ԭ���ϡ�������ͻ�ơ�

�������嵽ִ�в��棬�ɸ��������ݸ���������������ΪһЩ������������ҵ��λ�蹫�����⽻��������˰֮������߱���λְ���ĸ�����

�������߲��ġ�ס��������������������ڷ����У�ֻ�Ե�λ���ڲ��ɻ����ٽ�ס��������ģ��涨����Ӧ�Ĵ�����ʩ�����Dz�δ�Գ���������������Ӧ�Ĵ�����

������ԭ�ز��г��о����ܼ��Ŵ�ΰҲ��ʾ���ܶ������ҵ�þ�����Ľ��ɹ����������������ϵĹ��ʡ������������Դ��������֧����ֻ��ְ�����۳��Ĺ��ʲ��ֺ͵�λ���ɵIJ��֣�������ɴ�IJ�࣬������Ե������IJ����⡣���Ŵ�ΰ˵��

�������⣬��������Ϊ�����صĹ�������������д߽ɹ�����Ķ�����ȴû���������Ķ�����������ܼ����������������һ��Ԥ������ҵ��λ������ͷ�ѹ�����ȫ�����Խɴ湫�����ģ������ģ��������ʽ�Ӫ����ֵ���棬�ɴ�ĵ�Ϣ����Խ�࣬�ɻ�ȡ����Ļ���Խ��

������Σ��Ǽ�ܻ��Ʋ���ȫ������������������������ס��������ʽ�����Թ鹫����ɴ������С����ڹ鼯��ģ�����ڵľ���ʽ�ȴ���������ڽ��ڼ�ܲ��ŵ���Ұ֮�⣬���ڿ�����������鹫����ʹ��������걨�����������Ϣ���������������ʽ�������û��֪��Ȩ������Ȩ�;���Ȩ��

��������

�����ƶ�Ӧ���չ�����

����Ӧ����ô��С�ɴ��ȵĹ��������Ʋ������ɴ棬ʵ�ֹ�ƽ�أ�

���������Ƚ��飬��δ���������������У�����Ҫ�ϸ���ʵ�ɴ��Ⱥͽɴ�������������ߣ��Դ�����С�ս�����Ľɴ��Ȳ�ࡣ��

����ר�ұ�ʾ��ʵ�ֹ�ƽ������ֻ���Žɴ档�е������߳��˽ɴ��Ƚϵ��⣬��ʹ����Ҳ�����ֲ��㣬ij�̶ֳ��ϴ��ڡ����˲����á�������̫�ࡱ�����⡣����

���������ȱ�ʾ��Ϊǿ���������ס�����Ϲ��ܣ�Ӧʵ�в�������ʣ���С����ϵ͵ġ�����������ϸ�ԣ�ġ�������֮���������䲻����Ӧ�ʵ���߹����������ʣ���ȷ��������ֵ�����ɴ������У�������Ϊ���������Ĺ�����ɴ����ṩ������ס����

�����Ŵ�ΰҲ��Ϊ��������һ���̶���Ӧ�չ˵��������ߵĴ�������Ӧ�������ս��ɶ�Ǵ����ɶ�̬���������ȣ����е�������Ⱥ��߽ɴ�ס��������ı���������ȣ��������������ù������������飬��������ʹ�ù�������ı��Ϸ���Ӧ�����ȷ�������ɹ�����ĵ�����ְ����

�������⣬�����Ȼ����飬Ӧ�������ʹ�÷�Χ������֧�����װ�ޡ�����ҵ�ѡ�ȡů�ѵ���ס����صĸ���֧�����������ͥ������������Ů��ѧ��ҽ�Ƶ�Ӧ����֧��������ǿ�ƴ���Ծ������ѵ����ơ����⣬��Ҫǿ���ල�������ƣ�������淶�Ļ�ơ���ơ���Ϣ��¶�����ල���ƣ������������ƶȵIJ���ƽ���ء�

���������������������