分享到人人

分享到人人

|

|

注:以2012年刷卡消費額為基准進行測算。 |

●據央行估算,以2012年刷卡消費額為基准進行測算,此次調整,商戶年手續費支出下降幅度超過20%

●央行將持續動態關注銀行卡手續費率問題,逐步建立和完善銀行卡市場定價機制

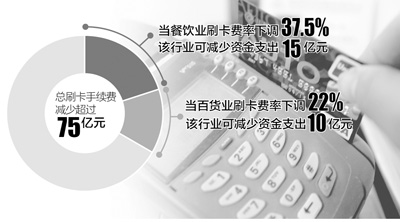

本報北京2月25日電 (記者吳秋余)25日起,我國執行了近10年之久的銀行卡刷卡手續費開始實行新的費率標准。中國人民銀行今天表示,按照2012年刷卡消費額為基准進行測算,此次調整將減少商戶年手續費支出超過75億元,下降幅度超過20%。

餐飲百貨業下調幅度較大,商家和消費者都將從中受益

按照國家發改革委此前下發的通知要求,餐娛類商戶的銀行卡刷卡整體費率由原來的2%下調至1.25%,其中房地產、汽車銷售封頂費由50元上調為80元﹔一般類(即百貨及批發類等)整體費率下調至0.78%,同時批發類封頂26元﹔民生類(即超市、水電煤氣繳費及交通運輸售票等)整體費率為0.38%。

據央行估算,以2012年刷卡消費額為基准進行測算,此次調整將減少商戶年手續費支出超過75億元,下降幅度超過20%。下調幅度較大的是餐飲百貨業,其中,餐飲業刷卡費率下調37.5%,該行業可減少資金支出15億元﹔百貨業刷卡費率下調22%,該行業可減少資金支出10億元。

據悉,截至2012年末,國內發卡銀行達到338家,發行銀行卡35.3億張,聯網商戶483.3萬戶,POS機具711.8萬台,ATM機41.6萬台,銀行卡滲透率(銀行卡刷卡消費額佔社會消費品零售總額之比)達到43.5%。2012年,銀行卡消費金額達20.8萬億元,年末信用卡授信總額3.5萬億元,信用卡未償信貸總額1.1萬億元,有力推動了個人消費信貸的發展,拉動商戶銷售規模增長。

央行表示,銀行卡刷卡手續費標准調整主要涉及商戶為收單服務所支付的費用,不會增加持卡人的負擔。同時,此次調整后總體費用水平有所下降,有利於降低商戶財務費用,提高商戶受理銀行卡的積極性,從而推動銀行卡受理市場發展,更好地滿足消費者支付需要。

“餐飲百貨民生類的企業多數是中小企業,降低刷卡手續費相當於對中小企業的減稅。”中央財經大學中國銀行業研究中心主任郭田勇教授分析認為,商戶成本降低后,利潤空間加大,打折空間也更大一些,最終消費者也能從中受益。

此次銀行卡刷卡手續費調整方案中,房地產、汽車、批發行業的封頂金額有不同程度的上調。對此,中國人民銀行支付結算司副司長樊爽文解釋說,近年來,房地產、汽車、批發類行業單筆刷卡金額不斷上升,遠高於一般消費刷卡金額,對發卡機構的資金佔用較大,其相應的風險管理成本也日益增加,原有的手續費封頂已經無法彌補銀行卡刷卡的機具、通訊、風險管理,特別是資金成本。因此,綜合考慮商業銀行成本因素和上述行業交易實際情況,在下調手續費率的同時,適當提高了單筆手續費封頂值,目的是為了優化手續費定價結構,兼顧銀行卡產業發展現狀和商戶承受能力。

銀行卡產業收益減少,但刷卡規模擴大將給銀行業帶來新的發展機遇

“商戶減少的成本支出,最終需要銀行卡產業各方負擔。”中國人民銀行支付結算司司長勵躍介紹說,此次手續費調整,在一定時期內對商業銀行的中間業務收入帶來一定影響,其銀行卡業務經營面臨一定財務壓力。

勵躍表示,從履行社會責任角度講,商業銀行讓利於商戶有利於減輕商戶負擔,也提高了商戶受理銀行卡的意願,為銀行卡產業的未來發展提供良好基礎。中長期看,“刷卡手續費下調本身可能帶動更多商戶安裝刷卡設備,這會帶來銀行卡業務量的擴大,隻要銀行能夠抓住機會,完全可以抵消掉手續費下調帶來的不良影響。”郭田勇認為,目前我國銀行卡產業,佣金是主要收入來源,降低刷卡手續費會沖擊這塊業務的盈利能力。銀行要通過業務創新和規模擴大,賦予銀行卡更多的功能,把銀行卡做大做強,達到以量補價的效果。

“從長遠看,刷卡手續費標准的確定,應當堅持市場化方向,合理劃定政府與市場的邊界,充分發揮市場在資源配置中的基礎性作用。”勵躍表示,央行將持續動態關注銀行卡手續費率問題,綜合考慮不同的銀行卡產品的成本和功能,以及相關產品為商戶帶來的價值和風險補償等因素,由相關市場主體在有序競爭的環境下通過協商自主定價,逐步建立和完善銀行卡市場定價機制。