分享到人人

分享到人人去年,清華大學公共管理學院選取了全國81個地級市政府和直轄市進行了財政透明度研究(詳見本刊2012年第23期《哪個城市更透明》)。2013年,該研究報告將調研范圍擴展到了全國所有地級市政府(共285個,不包括三沙市)和4個直轄市。

課題組在去年報告的基礎上,建立了中國全口徑財政透明指標體系,把政府收支的各方面都納入,而不限於已納入預算的收支內容,可以比較全面地評價地方政府財政公開與透明的現狀。該體系包括四大部分:第一,納入預算機構和部門。第二,一般性預算(決算)與支出情況。第三,專戶(即預算外財政)與政府債務情況。第四,國有資本經營與國有企業收支情況。這四部分均為100分,總分值為400分。

課題組負責人、清華大學公共管理學院教授俞喬告訴《中國經濟周刊》,比起研究規模更大的省級政府,市級政府的財政透明公開狀況更為具體地反映出了我國財政公開的透明度水平。“政府在公共治理上,應當向上市公司的現代公司治理學習,需要向所有利益相關者公開信息。政治事務的公開透明、民主問責、法治政府是現代國家治理的關鍵。”

透明度與社會環境和政治決心相關

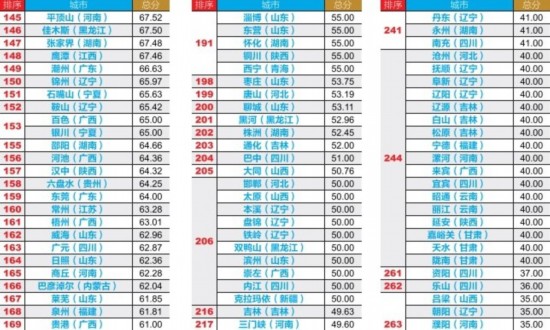

調查顯示,我國289個城市政府財政透明度總體很低,即便是排在前30位的市級政府的財政公開情況也遠未達到良好披露的水平。

前30名中,廣東省佔據10個席位,安徽省佔據5個席位,山西、貴州、廣西各有3個城市上榜﹔若按區域來劃分,東部沿海省份和中西部省份,剛好各佔一半﹔得分超過100分的城市僅有46個。

廣東省的市級政府在財政公開方面居全國之首,居於中部的安徽省緊隨其后,而華東發達地區則相對滯后。俞喬告訴《中國經濟周刊》:“廣東、安徽在公共治理改革上的確給全國帶了好頭,而華東發達地區則相對滯后。這一點表明,公共治理改革與經濟發展水平之間並不存在直接的相關關系,而可能與社會環境和政治決心相關。”

289個城市中,有5個城市的得分為個位數,其中,最后三名(白城、銅仁、定西)的得分為0。

俞喬告訴《中國經濟周刊》得分為0的城市,四大指標都未公布,主要原因是相關工作沒有引起主要領導的關注。

而4個直轄市的財政透明度表現良好,除重慶排名第73位外,其余3個均在前30名內:上海(第1名)、北京(第2名)和天津(第28名)。據俞喬介紹,重慶排名低的原因主要是在“一般性預算(決算)與支出情況”部分得分過低,且未公布“專戶與政府債務情況”和“國有資本經營與國有企業收支情況”。

政府收支四本賬,不能隻審一本

根據國務院批准的2013年深化經濟體制改革重點工作意見,完善財政預算制度,推動建立公開、透明、規范、完整的預算體制,是財稅體制改革中非常重要的一項。

中國社科院財經戰略研究院院長高培勇表示,除了經常提的公開、透明外,規范、完整也是預算改革的目標,《2013年中國市級政府財政透明度研究報告》表面上看到的是財政透明度排名,其實是通過財政透明度看政府職能的變化。

高培勇稱,政府收支不等於財政收支,我國的政府收支由四個部分構成,一般性預算收支、基金預算收支、社會保險收支和國有資本經營預算收支。“如果大家有機會去旁聽一下各級人民代表大會對這四本預算的審議狀況,就會發現差別很大。”

具體來說,第一本賬(即一般性預算收支)的審議程度最高,需要人民代表大會審議通過了,才可以執行,是具有法律性質的預算。而且,大體可以做到在政府層面統籌。“盡管還有許多不公開透明的,但是目前在所有預算中,這本預算的規范性程度最高。”高培勇說。

第二本賬為基金收支預算,分為兩部分:一個是政府部門設立的各種各樣的基金,是各部門自己控制收支。另外一個是土地出讓金。基金收支預算的特點是各級人民代表大會隻能審議,不能批准,屬於備案式的審議,不用批准就可以直接執行,且不能統籌。

第三本賬是社會保險基金預算,從收支上是專款專用,這本預算形成編制的主要部門是人力資源和社會保障部,報給各級人大也是備案式的,不能統籌,而且還需要財政部門相應的兜底。

第四本賬是國有資本經營預算,這本預算起碼有兩大致命弱點:第一、隻覆蓋了部分國有企業(有不少國家部委和地方政府下屬的國有企業游離在國有資本經營預算之外,隻上繳稅收,不上繳紅利)。第二、國有企業上繳的利潤標准是全世界范圍內最低的。因此這是一個非常不完全的國有資本經營預算。

“課題組建立的全口徑的預算體系有指導意義,通過報告發布,要力促所有的政府收支預算都納入立法機關全口徑的政府審批當中。”高培勇說,“隻把其中的一般預算交給立法機關審批,其他三本預算都看不明白,碰不了,批不了,絕對不行。”

“我們不能落后,但也不能超前”

安徽省六安市在2013年中國市級政府財政透明度排行榜中位居第26名。該市常務副市長王勝告訴《中國經濟周刊》,過去地方政府最怕財政公開,也沒有自律意識,現在是歡迎賬目公開,一方面是約束干部,一方面也是保護干部,在群眾的監督下,政府的壓力反而小了。“隨著人民群眾參與度、知情度的提高,怎麼用好人民的錢是廉潔從政的體現。”王勝說。

杭州市(第9名)財政局總預算局局長王文超的話,可能更能體現地方財政部門的心聲。王文超表示,財政信息公開是一個循序漸進的過程。財政信息哪些可以公開,公開到何種程度,細化到哪些水平,還需要看左鄰右舍,比如杭州公開要看南京、寧波,“他們走一步,我們不能落后,他們不走,我們也不能走得太前面”。而且浙江省內杭州市要公開哪些信息還要受省級的指導和約束,省級沒有公開,市級公開,不現實的。總體來說,地方政府是五花八門、自下而上的公開,但是還有自上而下的控制、指導,一步一步向前進。

一位不便透露姓名的地方政府官員指出,政府部門以外的機構也要加快公開的步伐。“現在一說公開大家都盯著政府部門,實際上財政供養的還有許多政府部門以外的機構,比如黨委系統、民主黨派、人大、政協、群眾團體等。”該官員表示,這次透明度指標體系也關注到這一情況是非常重要的,以杭州市為例,杭州市政府的100多家部門基本都在互聯網上公開了預算,但是政府之外的系統還沒有做,這些部門和機構還是要保守一些﹔下一步,除了政府部門外,也應該要求地方人大、政協公開預算,“既然監督政府了,自己怎麼不去帶頭呢?”該官員反問道。

課題組也向《中國經濟周刊》表示,在統計中,地方人大、政協財政資金使用情況公布較少:很少城市在公開的財政預決算報告中,會細化到財政資金的使用主體,公開“人大事務”、“政協事務”等支出金額。

至於對指標體系中涉及的第三部分“專戶與政府債務情況”,王文超表示,這個可能還為期過早,因為有很多不確定因素,而且在有些制度建設還沒有達到那一步的時候,想拿出數字也拿不出。

對此,俞喬表示,目前從法律上還沒有給地方政府舉債合理、適當的解釋。根據預算法,地方政府不能借債,統計口徑上非常復雜,但現實情況是各地都有自己的融資平台,這個債務規模到底是多少不好說。每年財政部、審計署、財政部在各地的專員辦,都要來搞政府債務的調查,但最后統計的數字,各家是各家的樣子,沒有統一的指標口徑。

財政報告為何看不懂

近日,經濟學者文顯堂在《中國經濟周刊》撰文指出,在中國,經人大審議的財政預算,籠統得不能再籠統,而且是很“專業”的粗,導致公眾看不清更看不懂。

對此,課題組表示,造成這個問題最根本的原因,還是財政信息公開得不全、不夠詳細。其次,財政信息公開的科目,大部分是按照財政部規范化的收支分類科目進行的,而這些名詞本身可能距離大眾比較遠,較難“望文生義”,但這並不是單獨某一地方政府公開方式的問題。

以“一般預算收入”為例,我們可能很難直觀想象其中包含哪些內容(包括各類稅收收入、國有資產經營收益、納入預算的行政性收費收入、罰沒收入等,是地方政府最主要的收入來源),存在理解障礙,但這個詞本身的表述是規范的,應當不屬於“專業的粗”。

課題組提出,需要注意的問題可能有兩個方面:一、一些財政預算報告中出現“地方財政收入”、“全市總財力”、“全口徑財政”等類似的名詞,可能還需細致解釋,因為在財政收支分類科目中並沒有這樣的表述,讓人費解其內涵究竟是什麼。在財政報告后增加必要的名詞解釋有助於公眾和監督者理解財政報告的內容。比如吉安市在《關於吉安市2011年市級總預算執行情況和2012年市級總預算草案的報告(書面)》中,增加了“有關情況說明及名詞解釋”,解釋了“為什麼財政支出大於地方財政收入”等問題以及“財政總收入”、“財政經常性收入”等編制預算時的專有名詞。

二、關於未公開的數據。比如在標准表中,稅收收入的科目有十幾種,而有些地方隻公開了幾種稅收的具體數額,並加上一個“其他稅收收入”或者“其他各稅收入”等類似的名詞。這樣盡管能夠使得所有的科目對應的數額的總和與報告公開的總額匹配,但是報告的閱讀者可能存在的困惑是,到底沒有這幾種稅收,還是這幾種稅收被劃分到了“其他稅收收入”當中?這會給信息使用者判斷信息的完整性和真實性造成一定障礙。

發表成功!請登錄后盡快修改密碼。

發表成功!請登錄后盡快修改密碼。