分享到人人

分享到人人

億元保險單:富人的另類“奢侈”(網絡配圖)

平均每天花數萬元為自己買保險——在普通人看來不可思議的事情,富人正在做。

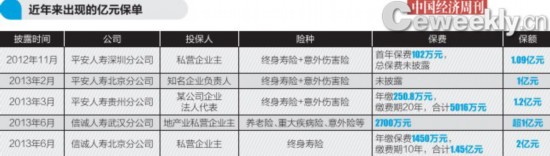

近年來,保額超億元的“天價保單”頻頻出現,僅中國平安保險(集團)股份有限公司(下稱“平安集團”,601318.SH)一家,自去年12月以來見諸報端的就有3張億元保單。

今年6月,一張保額2億元的保單落戶信誠人壽保險有限公司(下稱“信誠人壽”)。這張保單購買的是分紅型終身壽險,繳費10年,年繳1450萬元,保費總額1.45億元,相當於平均每天花3.97萬元買保險。該客戶身故時,指定的受益人可領取2億元保險金。

“上億元的保單,除了之前聽說過劉翔的1億元保單屬於意外險,正常情況下,應該都是屬於儲金型的壽險,將它視同存單也可以。”中央財經大學保險學院院長郝演蘇告訴《中國經濟周刊》。

但是,這種儲金型的壽險,保費昂貴,收益僅略高於銀行存款利息,一般保底收益2.5%,常見的收益在4%~5%,富裕人群為什麼喜愛它?

記者在採訪中了解到,購買天價壽險的大多是企業負責人或高管,他們選擇保險不僅是將其看作一種保守的投資,更因為保險業內人人“心知肚明”的原因——人壽保險具有“財富保全”的功能,主要是指人壽保險可以“避遺產稅”和“避債”的功能。

“避遺產稅,國際通用的做法隻有兩種:終身壽險和家族信托。后者由於專業性更強,在國內還不普及。”幾年前從平安集團辭職創業的某理財公司老板張翥告訴記者。

富人愛保險

“大額保險的簽單數近年來有明顯上升。前幾年,年繳5萬、10萬的單子都很少,但這幾年,這種簡直就成了普通單。而年繳上百萬、上千萬的單子,幾乎每個月都能聽到身邊同事簽到。”一家外資保險公司的業務經理嚴燕(化名)對《中國經濟周刊》說,投保高額保險的大多是企業老板或高管,年齡在35歲~50歲之間。

來自平安集團旗下精誠理財事業部(下稱“精誠理財”)的魯軼楠也有同感,“無論是大單的產出量,還是單件保單的保費、保額,都有明顯的上升趨勢。”

精誠理財成立於2003年,旨在為北京地區的中高端家庭、企業提供綜合理財服務。“對於‘高端客戶’,或者叫‘高淨值人群’,目前的標准是可投資資產在1000萬元以上。”魯軼楠告訴記者,目前市場上,高端客戶從事房地產投資的比較多,“很多客戶正是因為投資房地產而成為了高端客戶。”

針對富裕群體的需求,不少保險公司推出了“富人險”。魯軼楠對“富人險”的理解是:“有兩層含義,第一是為富人專門設計的保險,有特殊的功能,有專門的資產投向,這一類在中國市場上幾乎沒有﹔更多的是富人買的保險。這一類雖然產品跟普通人買的沒有太大區別,但因其繳納的保費規模大而成了所謂的‘富人險’。”

幾年中,壽險保單保額不斷刷新,被報道的業內最新紀錄就是信誠人壽的2億元保單。

“2億元保額,是信誠人壽成立以來遇到的第一單。這位客戶不是新客戶,他之前在信誠保險購買過很多產品,包括意外險、重疾險、醫療險,保額上千萬元。”信誠保險工作人員告訴《中國經濟周刊》,這位客戶具有以下特點:“首先,很有經濟實力﹔其次,重視自己和家人的保障﹔第三,把保險作為財富規劃管理的一部分。”

“我想,出現保險大單和現在的投資環境也有關系,股市、房產、商鋪,投資機會都不大。在浙江老板中,保險最近幾年開始興起。浙江老板喜歡把資金分散,現在大約安排20%的資金在保險裡是很常見的,擔心自己以后什麼都沒有了,買點保險有退路。”浙江一家茶葉企業老板張建斌(化名)告訴《中國經濟周刊》。

一擲千金,買個“安全感”?

“富人在財務上有應對風險的能力,比如說,花個三五百萬治病不是難事。但是,富人也有富人的煩惱。”理財公司老板張翥說。

富人的煩惱,源於對財富安全性的擔憂。他們擔心自己辛苦賺到的財富在經濟增長放緩的現實中稀釋,或者是在政策調整中蒸發。更直接的壓力來自遺產稅。

今年2月5日,國務院批轉《關於深化收入分配制度改革若干意見的通知》,其中就提到“研究在適當時期開征遺產稅問題”。這14字的內容持續發酵,高額保單的銷售也伴隨著升溫。

富人投保天價保險,是為規避遺產稅嗎?

“信誠人壽一向不在這方面做宣傳。中國目前還沒有遺產稅法,所謂‘避遺產稅’是無根之木、無源之水。這是屬於不合規的一種行為。我們公司,無論是對營銷員的要求,還是對外宣傳、對客戶的宣傳上,也不允許用這個做理由去推薦保險。”上述信誠保險工作人員對《中國經濟周刊》表示。

但張翥卻認為,“從來不拿遺產稅說事,那就太矯情了,因為大家都心知肚明。對於遺產稅,高端人群肯定會有超前意識,未雨綢繆。”

來自外資保險公司的嚴燕也告訴記者,“我們對客戶主要宣傳兩方面:資產保全和遺產稅。你的個人財產,一旦公司破產,有可能會被用於償債,買人壽保險可以將私人財產與公司財產分離。”

溫州一家制鞋企業的老板王明義(化名)告訴《中國經濟周刊》,在現實中,的確會有人沖著“避債”買保險。“一次性保個上千萬,不管企業破產還是怎麼樣,這筆錢別人動不了的。”

張建斌也告訴《中國經濟周刊》,“不太會往這方面(避遺產稅)去考慮。因為以后政策怎麼樣,誰都不知道。”但他覺得,天價保險的出現某種程度上體現了人們對資金安全性的擔憂。“保險與那些高收益的投資沒法比,但是肯定‘穩’。”張建斌說。

“保險賣給富人,絕對不是賣保險的收益。對富人來說,保險賣的是信心保障。”張翥說。

天價保險,想說愛你不容易

動輒上億元的天價保險,即便是超級富豪,也隻能表示,想說愛你不容易,並不是因為買不起,而是用保險業內的話來說,你得值這麼多“身價”才行。

“越大額的保單,它的承保過程、合保條件越嚴格。”魯軼楠告訴《中國經濟周刊》。

在平安集團,壽險保額超70萬元以上,需要填財務問卷﹔超100萬元,需要提交財務証明,要能証明收入是合法的,而且未來有持續收入能力。此外,對於不同年齡段,達到一定保額,就需體檢,甚至會進行一些道德層面的考量,了解有沒有故意騙保的可能。

一些高保額的保單,保險公司甚至不敢獨自承擔風險,而是會尋求再保險。“在我們公司,保額超過200萬元的,就得找再保險公司了。”嚴燕告訴《中國經濟周刊》。

張翥告訴《中國經濟周刊》,現在為保險公司創造大規模保費的實際上是一種“短期儲蓄,終身返還”的兩全保險。

根據保監會《人身保險公司保險條款和保險費率管理辦法》規定,以人的壽命為保險標的的人身保險,包括定期壽險、終身壽險、兩全保險等,都屬於人壽保險的范疇。

“三年期、五年期繳費,終身返還,這種產品非常暢銷,公司也更願意承保,因為對雙方的壓力都小。一旦出險,賠付的就是客戶當初繳納的本金加利息。對於客戶而言,不用有很好的身體條件,甚至不用以自己為保險標的,零歲以上的孩子就可以,作為財富傳承的一種手段。”張翥說。

保險業內認為,這種“短期儲蓄,終身返還”的兩全保險也可以規避遺產稅。“經常會有高端客戶問,這種產品,能不能一次性躉交。他們急切地想把錢放到一個安全的賬戶裡。”張翥說。

別中了保險營銷的噱頭

從保險發展史來看,壽險的確有一定的避債、避稅作用,但是執行起來,其實有很具體的條件。

理財專家提醒,某些壽險產品的投資賬戶部分仍然可能被視為理財產品,不具備“避債”功能。涉及刑事案件的保單,保險公司有義務配合法院對當事人的保險進行退保從而追回用來買保險的不正當資金。投保人在負債或公司財務惡化后投保,也會有非法轉移財產的嫌疑,保險合同有被判為無效的可能。

2004年,台灣國泰人壽老板蔡萬霖去世,留下超46億美元的巨額遺產,由於他曾購買高額人壽保險,大大降低了其子女繳納的遺產稅稅額。相反,台塑集團創辦人王永慶去世后,其繼承人須繳遺產稅119億元新台幣。

“作為行業慣例,人壽保險規避遺產稅應當是可以的。但是,在投保的時候,動機要健康。”中央財經大學保險學院院長郝演蘇告訴《中國經濟周刊》,在台灣地區,稅務部門仍可對“疑似避稅動機”保險進行核查,並依法對受益人征收遺產稅。

郝演蘇認為,天價保單在全國來看還是比較少的,要避免其被炒作,產生“羊群效應”,被保險公司拿來吸引客戶。他同時提示,即便遺產稅開征,起征點應當是較高的,針對的是少數富人,普通民眾不用太擔心。

(記者姚冬琴 實習生王思言對本文亦有貢獻)

- 避遺產稅?還是避債? 億元保險單:富人的另類“奢侈”

- 北京出現2億元天價壽險 或成規避遺產稅手段

- 保險營銷員推銷億元保單:規避遺產稅成噱頭?

- 北京現最大單筆保單2億 富豪都愛買什麼保險?

- 京首現保額過億個險大單 普通投保人適合投多少?

- 億元保額保單落戶平安人壽北京分公司

發表成功!請登錄后盡快修改密碼。

發表成功!請登錄后盡快修改密碼。