分享到人人

分享到人人去年底,我國知識界熱議M2過高與人民幣超發﹔今年中,突然又熱議商業銀行“錢荒”——那麼,我國的貨幣總量到底是多還是少?我國的貨幣總量是否能匹配我國的實體經濟運行?

商業銀行增量信貸擠佔流動性

我國自2008年底以來,“貨幣總量”增速已連續四年下降﹔特別是自2012年底以來,可以說是增速陡降﹔2013年前五個月,我國“貨幣總量”增長一直徘徊在月增1%左右。這表明了我國“貨幣總量”擴張趨緩、增速收緊。

今年上半年我國“貨幣總量”月增1萬億元左右,具體“增”在了支持實體經濟再生產領域的貸款與債券。我國“貨幣總量”同時表現出信貸的“一增”、流動性的“三落”,其中的生產性貸款與債券同步月增1萬億元左右﹔其中的外匯佔款、流通中現金、金融資本淨值三個方面均有不同程度的增速回落。

我國商業銀行的信貸與債券的發放,與貨幣總量同步穩增,這是造成我國銀行的絕對流動性(或稱狹義流動性,即銀行限於金融監管而無法放貸和發債的流動資金)“此增彼落”的第一原因,這表明了我國銀行放貸仍然很激進。

但總體而言,我國上半年貨幣總量增速放緩、增量收窄。其中有74%的貨幣總量(信貸+債券)用於支持實體經濟,已逼近75%“貸存比”的極限,這表明我國銀行追逐“利差”的動力仍然強勁﹔同時,商業銀行的增量信貸擠佔了流動性,必然迫使其“狹義流動性”整體趨緊。

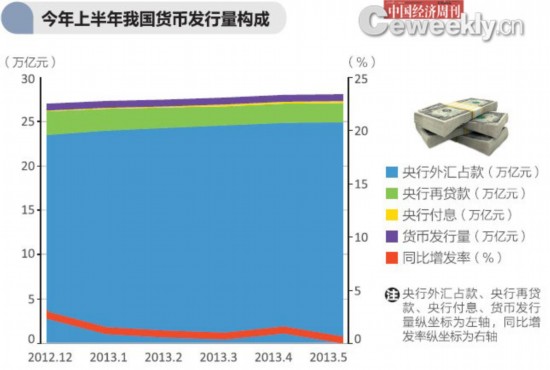

上半年貨幣發行原則:“少發多貸”

審視我國的貨幣發行機制,我國因外匯佔款而被動超發貨幣,是2001年“入世”以來一直困擾著我國的“痼疾”。

央行作為“最后持匯人”,由於外匯佔款而被動超發的貨幣,一直佔據“貨幣發行量”90%左右。這導致了我國央行的貨幣發行總量,長期受制於我國進出口的結售匯和資本跨境流動的淨值。

統計數據表明,今年上半年我國貨幣發行量走勢“收斂”,這要麼體現我國外需市場沒有顯著擴張、要麼體現人民幣資本“走出去”取得了很大進展,這其中還有人民幣匯率穩步走高帶來的結匯遲滯。

今年上半年我國貨幣發行量三大渠道中,外匯佔款和央行付息仍在緩增、央行再貸款的余額在緩降﹔整體而言,央行貨幣發行的增速回落。

我國央行外匯佔款在今年上半年仍在緩緩增加,表明我國外匯仍在低速地淨流入﹔我國央行“再貸款”余額逐月降低,表明我國央行無意增加流動性、而是旨在收緊流動性﹔同時,我國央行支付給商業銀行的各項存款准備金利息也在緩緩增長,說明我國商業銀行體系仍在接受央行的補貼和扶持。

綜合央行的表現與商業銀行的貸存現狀來看,我國央行在2013年上半年的貨幣調控政策中體現出了“少發多貸”的調控原則。

(作者系中國社科院經濟學博士,曾任美國華盛頓大學訪問學者、民盟中央法律委員會委員、經濟委員會委員。)

恭喜你,發表成功!

恭喜你,發表成功!

!

!