分享到人人

分享到人人

記者 崔燁 制圖 任萍

2012年的貨幣基調是寬鬆,就當2013年的市場仍處在兩次降息的“降息習慣”下時,一些調研機構已經敲響了警鐘:鑒於通脹的重新回升,預計今年四季度CPI將重回3.5%以上,“負利率”時代會卷土重來,因而不排除年底加息的可能——這是穩增長以來市場首次出現的“收緊”之聲。

警鐘一

貨幣政策不會一直放鬆

“2013年底通脹可能升至3.5%,四季度有機會加息25點,或擴大存款利率浮動區間。 ”昨天,在花旗中國2013年投資展望會上,該行零售銀行研究與投資分析主管邱思甥預計。而有這一判斷的基礎是在於物價的運行。 “CPI在今年年尾很可能重新回到3.5%左右的高位,這意味著負利率時代再次到來。此外,信托產品在2012年強勢增長。監管方面也已經意識到,貨幣政策不能過分寬鬆。 ”邱思甥表示。

無獨有偶,在渣打銀行推出的CPI領先指標,記者看到其預測未來6個月CPI走勢時指出:“豬肉、居住和服務價格將是2013、14年通脹周期的主要推動因素。 ”渣打預期2013、2014年CPI年均漲幅分別為4%和5%,高於市場普遍預測的 3.1%和3.5%。 “我們預期2013年四季度人民銀行將提高基准利率0.25個百分點,隨后在2014年還會分4次提高利率。 ”渣打經濟學家說。

而此前一日,交通銀行金融研究中心在北京、上海兩地同時舉辦的“2013年中國宏觀經濟金融展望”會上,研究員陳鵠飛表示:“交行初步預計 2013年 CPI同比在 3%-3.5%之間,PPI同比約為0-1%,二者均基本呈現前低后高、緩慢上行的運行態勢,但PPI上行速度將快於CPI。 ”他也補充,盡管2013年整體物價漲幅將較為溫和,不過需要關注的是,國內扣除食品和能源的核心通脹水平已有所抬高,且下半年物價上行壓力將加大,同時還存在全球寬鬆的流動性與國內投資過熱帶來的資產價格上漲風險。

“2013年CPI翹尾因素呈中間高兩頭低的形態,將抵補新漲價因素中間低年末高的歷史一般形態,使得全年物價漲幅趨勢可能呈現緩慢上升態勢。”陳鵠飛說,勞動力成本在擴內需、新型城鎮化的發展思路下將有較大上行壓力,土地價格持續回升與房地產價格上漲預期將帶來居住類價格上漲壓力。

交銀金融研究中心認為,短期而言,2013年中國經濟運行仍可能面臨投資過熱的風險及物價走高、房價反彈、資本流入、貨幣升值等四個方面的壓力。對此應予以高度關注,提前做好應對。

警鐘二

投資佔比已經過重

地都在修建地鐵,大興土木。2013年投資對GDP的貢獻仍然很大。 ”然而,邱思甥看來,GDP對投資的依賴已經過度,“因為過多依賴投資的經濟增長模式必然帶來收入差距的進一步分化,消費與投資也不易均衡。 ”

邱思甥進一步解釋:“並不是說投資不好,而是要把過剩產能,比如鋼鐵、光伏等方面的過剩投資轉移到民生相關領域。用淺顯的話說,在這番調整之后,我們呼吸到的空氣也能更新鮮。 ”

根據花旗的預估,中國的投資支出將可能超過美國和歐元區的總和。近年來,全球投資和消費支出都在快速增長,新興市場的成長也非常可喜。但2013年財政支出擴張小於2012年,預算赤字將降至GDP的2%。在這樣的背景下,花旗預計M2貨幣增長目標降至13%、人民幣新增貸款目標8.5-9萬億元。

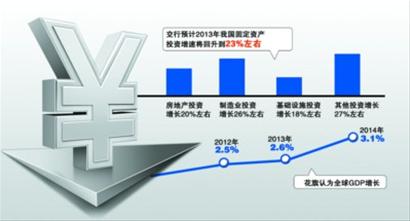

交行金研中心從投資的構成方面剖析:“在政府換屆和新型城鎮化戰略實施的背景下,基礎設施投資增速也將加快,房地產市場的逐步回暖則將刺激房地產開發投資增速的回升,另外企業盈利的改善則有利於帶動制造業投資增速。 ”交行預計2013年房地產投資增長20%左右,制造業投資增長26%左右,基礎設施投資增長18%左右,其他投資增長27%左右。據此測算,2013年我國固定資產投資增速將回升到23%左右。

來自渣打的分析報告指出,2012年官方固定資產投資(FAI)同比增長了20.6%。由於政府從第二季度開始實施了小規模的刺激計劃,實際固定資產投資同比增長從上半年的18.8%上升至下半年的20.4%。“隻有去年12月份名義FAI從上月的20.7%下降到19.8%。國內分析師似乎普遍認為2013年固定資產投資增長將在21%左右。我們預測固定資產投資將得到房地產的支持,並有望在下半年得到制造商投資信心回歸的支持。 ”渣打表示。

警鐘三

經濟增長步伐放緩

而2013年、乃至2014年宏觀經濟增速放緩也成為各路研究機構的共識之一。

“2012年,受世界經濟減速及國內需求短期疲弱的影響,我國經濟增速相比上年明顯放緩。我們預計2013年拉動經濟增長的三駕馬車將呈現趨穩回升態勢,總需求的恢復將使我國經濟增速在2013年結束此前連續兩年的下行趨勢,出現溫和回升。 ”交行在其最新出爐的宏觀經濟金融展望報告中指出。

從最新披露的宏觀數據及短期市場預判角度看,博時基金宏觀策略部總經理魏鳳春在接受記者採訪時指出,從各項驅動因素分析,四季度GDP7.9%的增速來自於10月基建投資慣性增長、11月地產投資接棒、以及12月基建反彈和出口異常好轉。其中,出口的貢獻在回升,這是在市場普遍接受的“基建穩增長”邏輯下,未被預期到的。

“鑒於12年一季度的低基數,展望到13年一季度,經濟繼續保持一定程度的回升應是大概率情景。 ”不過,魏鳳春表示,雖然宏觀數據驗証了經濟當前仍處於短周期回升階段。但是同時我們也可以觀察到另一些值得注意的數據和現象——12月當月的發電量、鋼材、水泥、原油加工以及乙烯等產量同比增速均回落,其中鋼材和水泥回落速度較快。

“綜合各個行業的指標數據看,經濟短周期復蘇的動能存在減弱跡象,地產、基建和制造業三者的投資能否平穩而有效的相互對沖、推動增長,牽涉到此輪經濟弱復蘇的持續性,值得關注和警惕。 ”魏鳳春表示。

對於市場焦點集中的房地產行業,商品房銷售增速略有回落,新開工維持低位,投資維持穩定,待售面積則繼續上升。在此背景下,70個城市新建住宅價格同比增速繼續回升,環比上升趨勢持續。

而從中長期看,邱思甥預計,2013年中國經濟增長為7.8%,2014年為7.3%,中國經濟成長步伐將會過渡到一條相對緩慢的道路上。(崔燁/任萍)