分享到人人

分享到人人截至3月27日,三家國有大行,以及平安銀行(000001)、浦發銀行(600000)已披露2012年經營數據,其中除了平安、浦發不良雙升外,其余建行、農行、中行不良貸款率均呈現下降趨勢,呈現軟著陸。

上市銀行年報漸次披露,資產質量成為關注焦點。

截至3月27日,三家國有大行,以及平安銀行(000001)、浦發銀行(600000)已披露2012年經營數據,其中除了平安、浦發不良雙升外,其余建行、農行、中行不良貸款率均呈現下降趨勢,呈現軟著陸。

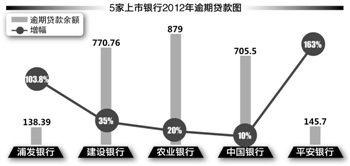

不過,記者根據5家銀行年報統計發現,5家銀行2012年的逾期貸款則全部為雙升,其中,平安和浦發逾期貸款余額均翻番。

“從我們地區看,去年下半年一些銀行將逾期貸款進行了展期,期限一般在6個月以內,這部分貸款將在上半年再次到期,應該說貸款不良率上升壓力仍存在。”一家股份行南通分行負責人對記者稱。

逾期貸款膨脹

根據平安銀行2012年年報,該行去年本金和利息逾期90天以內貸款50.27億元,而2011年末這一數據僅為25.12億元,增幅達到100%。

此外,該行本金或利息逾期90 天以上貸款膨脹得更快,2011年末,該類逾期貸款為27.71億元,2012年末則飆升244.5%,升至95.46億元,在總貸款中的佔比達到1.32%。

平安銀行稱,“本行新增逾期貸款主要集中在長三角地區,大部分有抵質押品,已分類制定清收和重組轉化方案”。

浦發銀行2012年年報也顯示,該行去年末逾期貸款138.39億元,較2011年末逾期貸款67.9億元,大幅上升103.8%。在總貸款中佔比也升至0.9%。

逾期貸款雙升並非僅存在股份行,3家國有大行也不例外。

最早披露業績的國有大行建設銀行(601939),逾期貸款增長遠高於總貸款增速,該行截至2012年末,已逾期客戶貸款和墊款余額 770.76 億元,較2011年末增加35%,遠高於同期貸款15.64%的增幅。

|