手机看新闻

手机看新闻 分享到人人

分享到人人我国政策金融“支小”不足与中小企业融资难

在韩国,创业阶段的中小企业和小而强的企业主要由政策性金融进行扶持,商业银行主要对商业化较为成熟的供应链企业和力争培育为世界级企业的300强中坚企业进行融资支持。相比较而言,我国在政策性融资支持方面由较多部门掌握资源,各自为政,难以形成合力。政策性金融在中小企业融资领域长期缺位,企业过度依赖商业银行间接融资,是当前中小企业“融资难、融资贵”的一个重要原因。以小微企业金融服务为例,我国政策性金融缺失主要体现在以下三个方面:

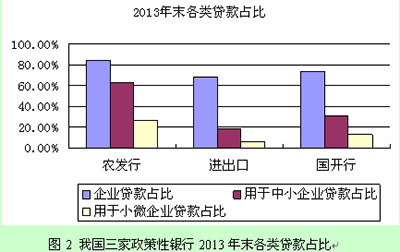

一是现有政策性银行支持力度不足。我国现有的中国农业发展银行(简称农发行)、中国进出口银行(简称进出口)、国家开发银行 (简称国开行)业务各有侧重,但都没有专门服务中小企业的市场定位。如中国农业银行的主要职责是按照国家的法律、法规和方针、政策,以国家信用为基础,筹集资金,承担国家规定的农业政策性金融业务,代理财政支农资金的拨付,为农业和农村经济发展服务 。中国进出口银行的主要职责是为扩大我国机电产品、成套设备和高新技术产品进出口,推动有比较优势的企业开展对外承包工程和境外投资,促进对外关系发展和国际经贸合作,提供金融服务 。国家开发银行的定位则是贯彻国家宏观经济政策,筹集和引导社会资金,缓解经济社会发展的瓶颈制约和薄弱环节,致力于以融资推动市场建设和规划先行,支持国家基础设施、基础产业、支柱产业以及战略性新兴产业等领域发展和国家重点项目建设,促进区域协调发展和城镇化建设,支持保障性安居工程、中小企业、“三农”、教育、医疗卫生以及环境保护等领域的发展,支持国家“走出去”战略,拓展国际合作业务 。从上述职责、定位看,这三家银行服务中小企业属于“打草搂兔子”顺带开展的工作,其业务中心、工作重心并没有在开展中小企业金融服务方面。从实际业务开展情况看(见下图),小微企业贷款占比最高的农发行,中小企业贷款占各项贷款的比例也只有62.4%,其小微企业贷款仅占26.4%。而农发行服务的中小企业多以农业产业化龙头企业为主,存在极大的局限性。

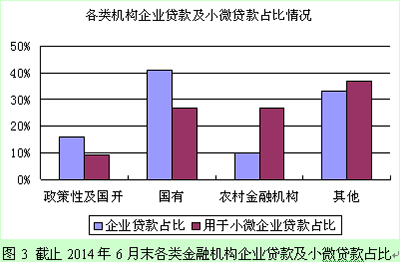

二是现有政策性银行小微企业贷款总量较少。从下图可以看出,2014年6末银行业金融机构用于小微企业贷款中占比最高的为国有商业银行,其次为农村金融机构。而政策性银行(含国家开发银行,下同)在整个银行业金融机构的小微企业贷款中仅占9%。这些数据均显示我国的政策性银行在小微企业贷款方面作用没有充分发挥。从另一方面来看,我国政策性银行的企业贷款占银行业金融机构企业贷款的比例为16%,也反映出政策性银行将更多的贷款投放到大中型企业。

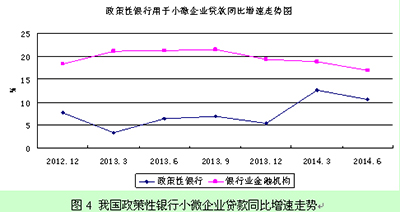

三是现有政策性银行小微贷款市场占比呈下降态势。从增速看,2014年6月末我国的政策性银行比去年同期增长10.57%,低于银行业金融机构整体增速6.31个百分点。从历史走势看(见下图),我国政策性银行用于小微企业的贷款同比增速一直低于银行业金融机构的增速,从2012年末以来的7个季度数据看,差距最大的季度达17.68个百分点(2013年1季度),差距最小的也有6.26个百分点(2014年1季度)。这些数据反映出我国的政策性银行在解决小微企业融资难方面与整个银行业金融机构的差距越来越大,市场占比越来越小,反而是商业银行在缓解小微企业融资难方面发挥着越来越重要的作用,做出了巨大贡献。

四是政策性担保缺位导致增信成本高。小微企业由于固定资产少、合格抵质押物不足、资信水平不高,为其提供融资担保往往会有较高风险。在国外被认为是一种准公共服务产品,通常由政府出资设立的机构开展小微企业融资性担保业务。从我国情况看,截至2013年末,我国共有融资性担保法人机构8185家,其中国有控股1921家,民营及外资控股6264家,分别占比23.5%和76.5%。虽然其中有五分之一强的国有控股机构,但是大部分机构和民营及外资控股一样追逐利润。只有少数国有控股机构的担保费率低于3%。且不论其他的反担保措施、反担保金的成本,仅仅按3%收取担保费就相当于一年期贷款利率上浮了50%,小微企业融资能不贵么!从另一方面来说,由于再担保的缺位,银行对融资性担保公司的实力存在疑虑,只好降低融资性担保公司的担保放大倍数,由此影响融资性担保公司效益。而担保公司认为小微企业客户风险存在较大不确定性,因此也只好通过收取较高的费率、较严的反担保措施来控制风险、弥补损失、增加收益。由于上述两方面问题的存在,导致融资性担保行业在解决小微企业融资难、融资贵问题中处于尴尬的角色,难以有效发挥作用。

| 上一页 | 下一页 |

恭喜你,发表成功!

恭喜你,发表成功!

!

!