手机看新闻

手机看新闻 分享到人人

分享到人人

代替投资人追问险企投资功能,险企收入排名重新洗牌

2014年元宵节前夕,一款名为“余额宝用户专享权益二期”的万能险理财产品开始在余额宝官网上销售引发抢购。

这次抢购,创下了保险产品销售的一个新“神话”,产品的发布者,珠江人寿和天安人寿分别在3分钟的时间内揽下3.8亿元和2亿元的万能险保费收入。引发这次抢购的是余额宝二期喊出的“预期年化收益率7%,且保本保底”的收益保证。

随着余额宝版万能险的推出,按照新实行的保费统计口径,险企保费收入座次开始出现洗牌。而对于其预设的7%收益率如何实现、能否实现,成为投资者最关心的问题。

关键词:收益

万能险能否实现7%收益

万能险实际上是一种具有投资功能的保险产品,投保人缴纳的保费除了用于人身保障之外,大部分保费用于购买由保险公司设立的投资账户单位,由保险公司进行具体的资金调动和投资决策。

互联网的出现,开始代替投保人追问保险公司的投资功能,也逼迫投资跳出传统的专业壁垒,实现与普通投保人的接轨。一旦保险公司希望有余额宝版货币基金的效应,就必须将投资收益搬上台面,在保障功能之外,亮出吸引投资者的收益率。

元宵节前夕,余额宝曾在主页上公开喊出了“预期年化收益率7%,且保本保底”的口号,但很快便有网友质疑,按现行的监管政策,万能险的保底收益不可超过2.5%,这一口号也不得不被余额宝从页面上删除。

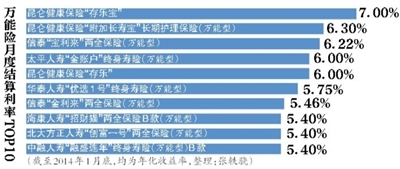

保监会统计数据显示,2013年险资的投资收益率为5.04%,这已经是4年来的最好水平。此外,一些大型险企公布的2014年1月的万能险结算利率也不过4%。珠江人寿曾表示,公司的保险资金将投向股东旗下的基础设施项默甚至在政策允许的范围内进入房地产行业,期望获得8%甚至更高的年化投资收益率。

7%的预期收益率究竟能否实现如何实现“游戏”尚未结束,没人会知道最终的答案。

目前,珠江人寿旗下共发售5款万能险产品,近一年内,5款产品的年化结算利率最高为4.80%,最低仅为4%。

但这也并不意味着7%的收益率就完全成为一句空话。一个有利消息是,监管层正在为保险资金运用松绑,险资的投资渠道正在不断放宽。2月19日颁布的投资新政显示,保监会将大幅减少保险资金运用比例的具体监管,只要不超过总体的上限,保险公司可以根据自身需要和市场形势,自主选择投资项默风险自担。

从国寿、太平等几家险企此前发起的大型基础设施债权投资计划来看,其收益率都在6.5%到7%之间。另外,现行不可超“2.5%”的保底收益规定或许也将进入倒计时。2014年1月召开的全国保险监管工作会议宣布,启动分红险、万能险费率形成机制改革,力争年底前实现人身险费率形成机制的全面市场化。

由此看来,余额宝版万能险7%的收益也有可能达到。

关键词:排名

催生险企收入座次洗牌

在以往每年人身险公司按照保费收入排定座次时,国寿、平安、太保、新华四大A股上市险企总是毫无争议地占领前四强的宝座。至于近年新成立的东吴人寿、珠江人寿等,若不是仔细阅读统计数据,很难找出它们的排位。

但在余额宝开始“掺和”万能险之后,一项并不引人注意的“保户投资款新增缴费”随之进入人们的视线。保户投资款新增缴费是保险公司收取的保费中,没有通过风险测试的万能险投资收入部分。

从2013年4月起,保监会开始实行新的保费统计口径,将原有万能险、投连险中不计入保障功能的部分从保费收入中分离出来,作为“保户投资款新增缴费”和“投连险账户独立缴费”单独统计,其中“保户投资款新增缴费”主要对应的便是余额宝版万能险。

如果按照“保户投资款新增缴费”来排名的话,成立不到两年的珠江人寿甚至超越了太平人寿、民生人寿等“老大哥”公司。

“去年一共有15家寿险公司保户投资款收入超过保费收入,这说明这批寿险公司目前销售的多为偏投资型的万能险等产品。”一家寿险公司高管表示。“险企推万能险产品本身不赚钱,但是它们之所以愿意积极推动这样的产品,是为了赚取巨额现金流,通过投资赚钱。”上述险企高管说。

一位小型寿险公司人士透露,在增员乏力、个险难做的情况下,中小公司与国寿、人保这样的公司去拼人海战术,卖保障型产品,显然不切实际。“而万能险虽然大部分不计入保费收入,但却能带来现金流,使公司迅速做大规默通过投资赚利差,同时获得有实力的客户资源,扩大公司的市场影响力。”该人士说。

■ 三问万能险

1 万能险与货币基金有何区别

答案:货币基金聚集资金由基金管理人运作,专门投向货币市场;万能险则大部分保费用于购买由保险公司设立的投资账户单位,由保险公司进行具体操作。

货币基金是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具。货币基金的投资收益一般高于活期储蓄收益,资金流动性较乾风险较低。

万能险实际上是一种具有投资功能的保险产品,投保人缴纳的保费除了用于人身保障之外,大部分保费用于购买由保险公司设立的投资账户单位,由保险公司进行具体的资金调动和投资决策。万能险的投资范围较广,除了炒房等保监会禁止的投资方向之外,如证券、期货、基础设施等均可能作为投资的选择。

万能险的资金特点是“宽进严出”,投保人在缴纳最基本的人身保险费用之后,可以随时向投资账户内追加资金,但资金的流动性较弱,如果在保单到期前支取本金,可能会造成本金损失。

2 万能险投资会不会亏损

答案:一般承诺每年2.5%保底收益。

投保人购买万能险的保费,保险公司在扣除费用及保障成本后,即进入公司开设的独立账户,这一账户仅用于保险产品的投资,不会作为其他的用途。

万能险一般承诺投保人在投资期内每年2.5%左右的保底收益,高于保底利率以上的收益,由保险公司和投保人按一定比例分享。

换句话说,万能险是具有最低保本收益的,在保单到期后,即使保险公司投资失利,也会保证投保人至少有2.5%的投资收益,不会造成投资亏损。

3 亏损险企的万能险能不能买

答案:新成立的险企亏损一般与投资能力无关,可购买;度过成长期险企亏损则证明投资能力差,应谨慎购买。

保险公司的业绩亏损一般有两种情况。

对于一家新成立的保险公司和正在快速扩张分支机构的保险公司而言,受成立初期保费收入较少,以及开设分支机构、拓展业务成本较高等因素的影响,可能会在开业的前5-7年出现持续的经营亏损。这种亏损与保险公司的投资能力并没有太大关联,只要投资收益水平相对稳定,投保人均可以放心购买。

但如果是已经度过初步成长期、保费收入相对稳定的保险公司,如果仍旧出现连年的投资收益低迷和经营亏损,则证明保险公司的投资能力较差,很难满足预期的高收益,对这类公司的万能险产品应谨慎购买。(张轶骁)

恭喜你,发表成功!

恭喜你,发表成功!

!

!