分享到人人

分享到人人

昨日,财政部、国家税务总局、证监会联合发布《关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》。按照《通知》,个人从公开发行和转让市场取得的上市公司股票,其股息红利所得统一适用20%的税率计征个人所得税。其中持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。

也就是说,持股期限在1个月以内(含1个月)的,其股息红利所得实际税负为20%;持股期限在1个月以上至1年(含1年)的,实际税负为10%;持股期限超过1年的,实际税负为5%。

另外,股息红利个税由上市公司代扣代缴。

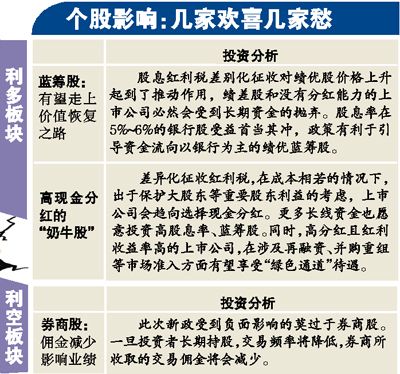

短期内难刺激A股上涨

这个利好消息并未提振昨日A股。上证综指昨天盘中考验2000点整数位,最终与深证成指同步出现约0.8%的跌幅。政策利好板块大盘蓝筹股同样走低。

业内人士称,红利税差异化征收可鼓励长期投资,但不是改变目前大盘走势的决定性因素,一则,该政策真正见效需有个累积、释放过程;二则,这一政策若要让投资者真正获利,前提是股价和市场需相对稳定。事实上,大多数投资者一直希望能够彻底免除红利税。

其他证券交易税难改

鉴于目前股票市场低迷,中山大学税收与财税法研究中心主任杨卫华认为其他证券交易税种政策不会再有太大变化。

他分析说,比如证券交易印花税目前不宜调高;而从总体上考虑再调低也不合理。而目前对征收证券交易所得税还有不少争议,亦不宜在目前推出。

税务人士指,目前整个个税收入中,股息红利所得税占个税的比重很小,只有百分之几,税收贡献度很小,所以即使调整,也对总体税收影响不大。

|

(责任编辑:袁勃、刘然)