分享到人人

分享到人人

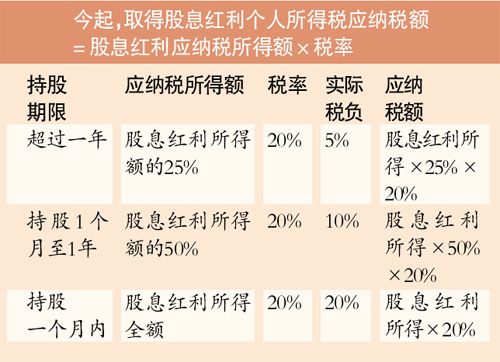

近日上市年報披露進入高峰,有“短炒”股民稱被征“重稅”。昨日,廣州市地稅局介紹,“個人投資股票從上市公司獲得的股息紅利所得,暫減按50%計算應納稅所得額”舊政策已經廢止。今年1月后,個人取得上述所得計繳個稅不再“一刀切”,而是按照持股期限長短決定稅負高低,“短炒”要納稅更多。

市地稅局介紹,按照個人所得稅法有關規定,“利息、股息、紅利所得”以每次收入額為應納稅所得額,適用20%的比例稅率計征個人所得稅。具體內容是:持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額,實際稅負為20%﹔持股期限在1個月以上至1年(含1年)的,暫減按50%計入應納稅所得額,實際稅負為10%﹔持股期限超過1年的,暫減按25%計入應納稅所得額,實際稅負為5%。

廣州市地稅局進一步解釋,股息紅利稅負增減的關鍵在於持股期限,持股期限是指個人從公開發行和轉讓市場取得上市公司股票之日至轉讓交割該股票之日前一日的持續時間。持股期限按自然年(月)計算,持股一年是指從上一年某月某日至本年同月同日的前一日連續持股﹔持股一個月是指從上月某日至本月同日的前一日連續持股。個人轉讓股票時,按照先進先出法計算持股期限,即証券賬戶中先取得的股票視為先轉讓。因此,股息紅利差別化征收個人所得稅的兩個關鍵的時間點為1個月和1年,關鍵時間點前后多一天少一天,稅負不同。

(責任編輯:楊曦、楊波)