手機看新聞

手機看新聞 分享到人人

分享到人人

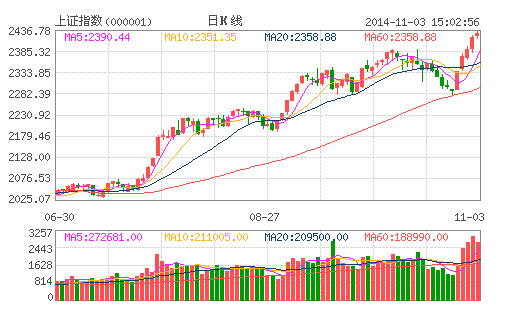

本周一,滬深兩市大盤繼續震蕩上攻,滬綜指和深成指盤中分別創出2436.79點和8285.16點階段新高,不過臨近尾盤時出現一波快速跳水,由此來看市場尚未達成一致預期,投資者的持續心態不穩。分析人士指出,國家統計局 11月1日發布的10月中國制造業PMI為50.8%,較9月回落0.3個百分點。經濟下行壓力仍大,這將成為制約市場反彈的重要因素,短期指數的反彈之路很難一帆風順,2400點附近或爆發拉鋸戰。

股指創新高成交現縮量

繼上周滬綜指連收四陽、股指大漲120余點后,滬深主板昨日再度攜手上攻,上証綜指全天上漲0.41%,報收2430.03點﹔深成指全天上漲0.18%,報收8240.15點,雙雙錄得年內最高收盤指數。與此同時,上周后半段持續下跌的中小板指及創業板指也同時企穩回升,各自上漲0.32%和1.10%。由此,全部A股中昨日共有1673隻個股發生上漲,其中漲停股數量也達到39隻,而且全天無1隻股票跌停。

行業方面,上周五短暫“歇腳”回調之后,昨日申萬交通運輸板塊重整旗鼓,重新奪得行業漲幅榜第一位置,具體漲幅為3.55%﹔鋼鐵、建筑裝飾板塊緊隨其后,漲幅分別達到2.54%和2.35%﹔與之相對,銀行、非銀金融則成為全天僅有的下跌板塊,下跌幅度為0.82%和0.20%。概念方面,區域發展類題材大放異彩,福建自貿區 、新疆區域振興、絲綢之路、中日韓自貿區、京津冀一體化等熱點集體升溫,成交額與板塊漲幅均排位靠前。

不過值得注意的是,昨日滬深兩市成交額有所下滑,根據數據 ,滬市和深市昨日成交額分別為2271.97億元和1952.35億元,較上周五2499.15億元和2033.81億元均出現一定下滑,雖然單日縮量幅度並不是很大,但卻顯著打破了上周滬綜指四連陽期間市場成交額同比走高的量價協調關系。特別是,尾盤一度出現成交額放大,股指快速跳水的現象,顯示市場尚未達成一致預期,投資者的持續心態不穩。

10月PMI回落大盤再臨重壓

上周六,國家統計局發布最新PMI數據顯示,10月中國制造業PMI數據為50.8%,較9月回落0.3%,顯示經濟下行壓力仍然較大。分析人士認為,制造業PMI指標自7月份見頂至今已經回落了0.9%,10月份數據顯著低於市場預期均值51.1%,這或令市場重新回到上半年偏悲觀的經濟前景預期,從而對大盤后市表現構成壓制。換言之,大盤在2400點上方壓力空前,圍繞經濟基本面,多空雙方還將展開激戰,指數在該整數點位來回拉鋸亦很難避免。

上海証券指出,從目前制造業景氣度來分析,大型企業經營狀況比較穩定,但中小企業經營狀況惡化,中型企業PMI跌入臨界點以下﹔需求和生產雙雙回落﹔企業繼續縮減對原材料的採購,仍然處於主動去庫存狀態,而市場需求仍然不振,提示企業去庫存壓力依舊較大。而且10月份PMI降至5個月低點,雖然位於枯榮分界線上方,但考慮到目前經濟整體形勢沒有改變“底部徘徊,有限復蘇”的態勢,經濟下行因素並未遠離。

此外,流動性近日小幅收縮或對大盤逼空行情帶來一定程度制約。目前來看,阻礙中國宏觀政策發揮逆周期操作功能的因素正在逐步消解,貨幣政策繼續放鬆思路不會出現鬆動,這意味著總體上流動性仍維持寬鬆。不過考慮到大盤近幾個交易日強勢突破消耗大量資金,本周二開始A股再度迎來新股上市,A股場內資金面其實並不寬鬆。預計大盤短線在2400點的拉鋸戰在所難免。

恭喜你,發表成功!

恭喜你,發表成功!

!

!