手机看新闻

手机看新闻 分享到人人

分享到人人中国证监会晚间预披露了长春迪瑞医疗科技股份有限公司(以下简称“迪瑞医疗”)首发招股书申报稿。迪瑞医疗此次拟发行1534万股,发行后总股本6134万股,拟于深交所创业板上市。但其负债总额暴增以及存货周转率远低于同行水平等问题让迪瑞医疗上市路蒙上阴影。

“宋氏三人”持股比例超9成 迪瑞医疗上市或成其暴富提款机

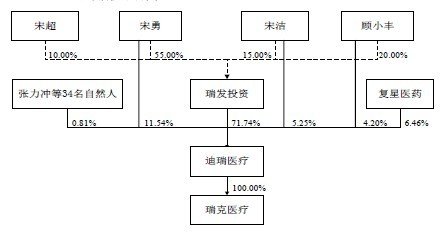

招股书显示,迪瑞医疗实际控制人为宋勇,直接持有11.54%股权,并通过瑞发投资简洁控股71.7391%股权,两项合计共计持有股权83.2%。在迪瑞医疗股东名单中,宋勇的妹妹宋洁和以及妹夫顾小丰共计持有9.45%股权,宋氏家族三人持有迪瑞医疗股权超9成。迪瑞医疗2011年每股基本收益为1.66元,其上市股价极有可能在20元附近,那么宋氏三人股份账面价值将达到11亿元,迪瑞医疗的上市将成三人暴富机器。

迪瑞医疗股权结构图 来源:招股书

负债总额骤增 资金周转或现隐忧

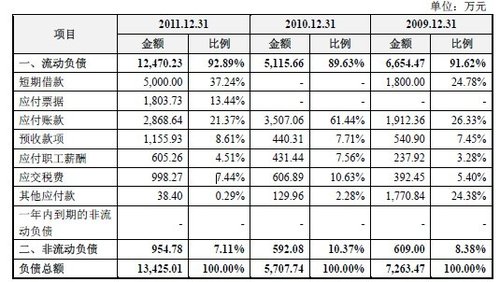

招股书显示,迪瑞医疗2011年负债较2010年猛增7000万元,短期借款5000万,用于采购原材料及支付迪瑞工业园工程建设资金,负债总额比上年增加了135.21%。不仅如此,其流动比率及速动比率也呈现逐年下降趋势,短期偿债能力打折。从资产负债率上看,2009年末、2010年末和2011年末公司资产负债率分别为36.20%、24.56%和34.71%,呈现逐年上市趋势。迪瑞医疗负债的大幅增加,或将导致资金周转能力下降。

迪瑞医疗负债情况一览 来源:招股书

存货周转率远低于同行业水平 变现能力受质疑

招股书显示,迪瑞医疗2009-2011年三年存货周转率分别为2.52、1.9,1.71,但其行业平均值为2.59、2.67.2.69,远低于行业平均水平。迪瑞医疗存货周转率逐年下降主要原因是存货周转率较高的制药业务收入占比逐年下降,拉低公司存货周转率平均值。剔除迪瑞制药因素,公司报告期内的存货周转率分别为1.24、1.60和1.71,呈逐年上升趋势,但仍低于同行业可比公司平均水平。(招股书负债总额骤增)

恭喜你,发表成功!

恭喜你,发表成功!

!

!