手機看新聞

手機看新聞 分享到人人

分享到人人![上証離目標位已經越來越近。在市場風格上,大量機構投資者在之前的成長股和創業版的倉位偏重,所以短期換倉可能會出現市場劇烈的調節。[網絡配圖]](/NMediaFile/2014/0730/MAIN201407301128000188509214928.jpg)

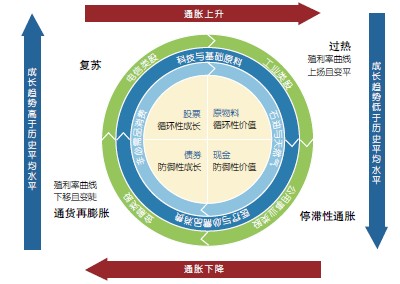

美林投資時鐘(資料圖)

一年多以來,新一屆政府持續微刺激穩定市場預期,中國經濟已經完成了舊常態到新常態的過渡。5月,習近平主席首次以“新常態”描述新周期中的中國經濟,意味著新常態下調控模式的建立。“舊常態”是在原有軌道上百米沖刺,“新常態”則是重建跑道,短期以較穩定的偏低增長為目標,中長期提供更廉價、利於形成新競爭優勢的資金環境,致力於建立長期增長動力和競爭優勢是背后的核心邏輯。

新常態下投資時鐘重新啟動。4月初到6月初的兩個月時間裡面,我們看到了四大行“中農工建”和地產四大龍頭“招保萬金”的股價出現明顯上漲和超額收益。接著6月初低評級信用債也開始跑贏高評級信用債和利率債。藍籌龍頭股和高收益債的同向變化是資產配置輪動輔以資金環境的明顯改善的結果,是投資時鐘逐漸從債券轉向類債券權益繼而過渡到權益的標志。

理性沒有缺席,也不會遲到。在這個時間點,市場是需要有人點火的。這個情況與2012年A股大漲的過程非常相似。這一輪海外資金更樂觀的原因,來自於對中國版QE的認識,他們認為中國的尾部風險正在消失,一個核心的証據或者海外投資的核心標的就是上証50 和上証180 獨立行情。往后看,很多投資者討論的焦點是QFII額度還剩多少可用,而我們認為這不是問題的核心,因為海外投資者隻負責打第一槍,之后市場的演繹隻與國內投資者的認識有關。

和國內投資者的認識相關,我們認為有兩個拐點驅動國內投資者進入A股市場。第一個拐點,是來自於地產調控鬆動所形成的地產彈性的重新啟動。地產放鬆限購已經成為一個除了一線城市以外的全國性現象。這個拐點也使得今年這輪行情的核心龍頭是地產。第二個拐點,是由之前整個社會的流動性環境或銀行間市場寬鬆,過渡到銀行間流動市場環境收縮但是股市等其他市場寬鬆,這也體現在李克強總理最近再次強調降低社會融資成本的表述。

我們重申對整個A股市場今年高點的判斷——也就是主板市場2400點的認識——400點大反彈和20%的上漲。現在來看,上証離目標位已經越來越近。在市場風格上,大量機構投資者在之前的成長股和創業版的倉位偏重,所以短期換倉可能會出現市場劇烈的調節。當前大家對滬港通討論較多,我們認為滬港通仍然是一個比較方便的、獲取投資標的的一種方法,但不能一味依賴其引來新增量資金。

往后看,仍然存在面臨大量市場的預期或假設被証偽的可能性。比如流動性寬鬆的尺度有多大,地產放鬆或者由於地產引發的市場彈性有多大,所以我們認為三季度是一個典型的蜜月期。

三季度這波行情應該會比較快地啟動,整個市場的博弈非常濃厚。建議要重視低估值藍籌股的配置與邏輯。我們認為銀行以及非銀金融短期來看仍然是非常具有彈性的板塊。主題上推“兩國主題”,第一個是國企改革,第二個是國家能源戰略,這兩個都是可持續布局,相關機會主要體現在非銀金融、商貿零售、機械和電氣設備等板塊。對創業板來說,我們並不認為趨勢性缺乏機會,而是在三季度可能被低估值藍籌替代。

(作者系國泰君安証券首席策略分析師 微信公共平台:永遠觀市)

恭喜你,發表成功!

恭喜你,發表成功!

!

!