手機看新聞

手機看新聞 分享到人人

分享到人人股指期貨與現貨指數價格的差被稱為基差,當股指期貨價格高於現貨指數價格時,股指期貨處於升水,基差為正﹔反之,股指期貨處於貼水,基差為負。股指期貨上市以來,社會普遍關注其升貼水情況。有觀點認為,升水就是做多看多、貼水就是做空看空股市的標志,甚至將股市下跌歸罪於股指期貨貼水。這是對境外市場個別觀點的不當概括,很值得商榷。綜合境內外研究及實踐情況來看,股指期貨升貼水主要受金融市場利率、股市分紅、微觀資金成本、套利力量、市場情緒等影響,升貼水不代表定價有偏差,也不是看多或看空的有效標志,更不是股市走勢的指南針。

一、滬深300股指期貨升貼水情況總體良好

三年半來,股指期貨升貼水情況總體良好,日趨成熟,為套保開展和功能發揮奠定基礎。

1、期現貨高度擬合,升貼水幅度總體合理

定價有效性是市場最基礎、最核心的問題。三年多來,滬深300指數期貨呈現出了“量增價穩”的基本態勢,期現貨緊密聯動,未出現長期系統性偏離,市場定價有效、質量較高,令人滿意。一是期現貨市場擬合度較高。三年多來,股指期貨主力合約與滬深300指數相關系數達到99.89%。二是期現套利空間小。三年半來,95.62%的交易日內基差維持在±1%以內,基差較小,2012年全年平均隻有4.99點(即期貨價格高於現貨價格4.99點),期貨價格大都處於無套利區間內,未出現長期系統性偏離。三是股指期貨市場呈現出信息有效特征。通過Lo和MacKinlay(1988)方差比檢驗方法發現,滬深300股指期貨市場是信息有效的,即股指期貨市場能夠充分反映市場所能得到的公開信息,價格呈現出不可預測而隨機游走特征。

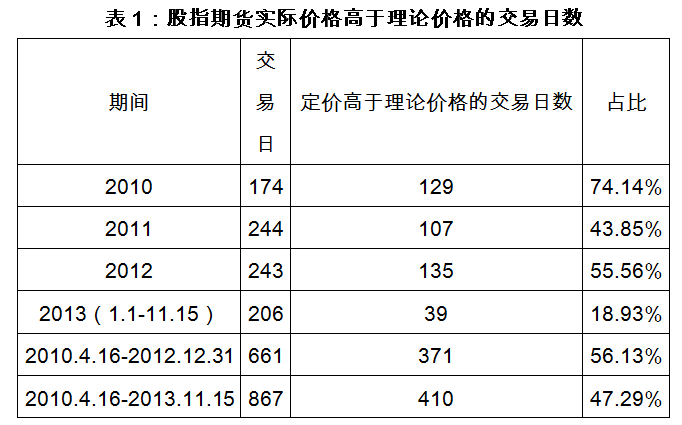

2、以升水為主,期貨價格總體偏高

滬深300股指期貨定價偏高,包括兩層含義。一是期貨價格總體高於現貨指數,即以升水為主。截止2013年11月15日,我國滬深300股指期貨平穩運行了867天,其中主力合約 升水為589天,佔67.94%﹔當月合約升水為551天,佔63.55%。分年度看,主力合約2010年的升水天數比例為87.36%,2011年為70.90%,2012年為77.78%,2013年截至11月15日為36.41%。二是期貨實際價格高於理論價格。理論價格由持有成本模型計算得到。以F表示股指期貨理論價格,S表示指數當期價格,r表示融資利率,y表示年股息率,△t表示距合約到期的天數,單利計息情況下,股指期貨理論價格表示為:F=S*[1+(r-y)*△t /360]。今年之前,股指期貨定價高於理論價格的交易天數達到56.13%,其中2010年更是達到了74.14%。一般來看,股指期貨市場建設初期,散戶參與比例較大且多秉持股票做多思維,而機構套保套利力量不足,這是期貨定價偏高的重要原因。中金所金融實驗室 從投資者結構與交易指令不平衡性的角度實証分析了我國股指期貨市場長期升水為主的現象,認為投資者結構不完善、套利套保力量較弱是主要原因。

注:此處理論價格計算採用了6.3%的年化利率。此利率由2011、2012兩年無分紅月份股指期貨主力合約定價反推得到。此研究來自長江証券李建偉先生的研究成果。

3、期貨定價逐年優化,定價效率持續提高

隨著股指期貨市場參與者結構不斷優化,投資者更加理性,期貨定價有效性總體有所提升,這在股指期貨的基差率變化上有所體現。所謂基差率,是指基差與標的指數的比值,基差率越小,期現套利機會越小,市場效率越高。滬深300股指期貨上市以來,基差率呈明顯地下降趨勢,2010年為0.57%,2011年和2012年降至0.14%和0.21%,2013以來為0.13%,說明市場定價效率總體上有所提高。此外,從上述“實際價格高於理論價格的交易日佔比”等指標可以看出,定價偏高的現象正在逐步改善。

4、套利力量逐漸增強,驅動期現價格擬合收斂

期貨價格最終收斂於現貨指數,即期貨到期日的最后結算價是當天下午滬深300指數所有報價的算術平均數。有了“到期收斂”的制度保障,在合約整個生命周期中,當期貨過度偏離現貨、基差過度偏離均值時,市場套利力量認為有錢可賺,即會自動介入、買高賣低,努力將期貨拉近現貨、將基差拉回均值。研究發現:一是除了極個別情況外,滬深300股指期貨基差基本都在均值附近往復波動,具有均值回歸性 ﹔二是通過線性Engle-Granger模型與非線性ESTAR模型,進一步測算出滬深300股指期貨均值回歸速度系數分別-0.25和-0.22,顯著為負,也說明基差具有均值回復性,“走過頭了就減速往回”。可見,套利交易具有典型的“自我消滅”或“自我糾正”特征,價格高度擬合、套利機會較少正是因為套利力量的客觀存在並發揮作用。“路不平眾人踩”即是這一現象的最好解釋。

二、股指期貨今年貼水較深是分紅、“錢荒”及反向套利乏力共同作用的結果

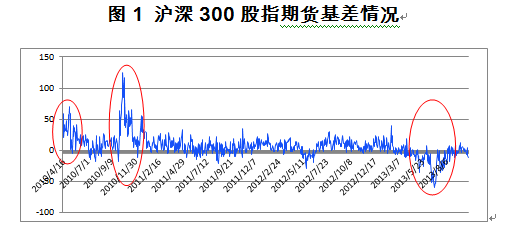

上市以來,滬深300股指期貨在總體定價合理的情況下,有三次升貼水幅度較大。第一次是上市當天。由於投資者“炒新”習慣,積極爭搶“第一單”,股指期貨上市首日價格偏高,而初期機構參與政策未能明了,套利力量不足,期貨高度升水維持了近一個月時間。第二次是2010年國慶前后。當年上半年,受信貸投資額超預期引發央行調控等因素影響,滬深300指數大跌28%。7月后,在中央肯定“穩增長”等諸多政策刺激下,出現修復行情,三季度漲幅達到12%。到了9月末,市場情緒樂觀起來,不少券商研報紛紛指出“最壞的時候已經過去”,“之前的預期可能過於悲觀”,“堅定看好10月以后市場走勢,業績、估值雙驅動將提升股票資產配置價值”。因此,股市自節前最后一天開始拉升,資源股、權重股成為熱點,股市單月漲幅達到24%。受此影響,一些機構尤其是私募也放棄套利而選擇單方向做多,期現價差迅速拉大,升水最高超過120點。前兩次都出現在上市初期,升水明顯,給套利者發了“紅包”,也反映了套利力量的不均衡。

今年以來,基差出現了第三次顯著放大,顯示出了不同以往的一些特點。一是負基差明顯。尤其是5-7月出現深度貼水,最大達到60點,比以往貼水情況更加顯著。二是持續性增強。貼水自3月份開始增多,維持數月之久,直到8月份后,貼水情況明顯改善,逐步回到合理水平。三是關注度提高。期間債市、股市較為動蕩,市場悲觀情緒加重。總體來看,此次負基差的產生,是分紅水平提高、錢荒影響情緒和反向套利乏力三種因素作用的結果,即集中分紅導致期貨貼水,錢荒加劇市場恐慌加大貼水幅度,反向套利機制不暢無力改善這一情況。

1、期貨貼水有其道理,反映分紅因素影響。

指數成分股分紅后,股價進而指數價格將自然回落。但股指期貨持有者拿不到股票分紅,因此預期到股票分紅后,期貨價格類似“股價除權”,會提前出現相應回落,容易出現貼水。進一步由股指期貨理論價格公式(F=S*[1+(r-y)*△t /360])可以看出,股息率(y)與無風險利率(r)的相對大小,是決定期貨升貼水的關鍵因素。當無風險利率高於股息率時,期貨理論價格高於指數當前價格,股指期貨往往升水﹔當股息率超過無風險利率時,期貨理論價格低於指數當前價格,股指期貨一般貼水。這得到了全球實踐的一致証明。在美國,1982-2008年間無風險利率一直高於股息率,標普500指數期貨一直以升水為主﹔2008年爆發次貸危機后,美聯儲大幅降低利率,近三年都在0-1%之間,而股息率仍維持在2%以上,使無風險利率大幅低於股息率,標普500指數期貨也在2009年以后至今出現了持續貼水,負基差天數佔99%。英國的FTSE100股指期貨、法國CAC股指期貨以及香港恆生指數期貨等品種,基本規律都是如此,都在2008年前后隨著危機的發生、市場利率的大幅調低而出現了由升水到貼水的整體態勢調整。此外,由於利率基本高於股息率,韓國KOSPI200指數期貨、印度NIFTY指數期貨、巴西BOVESPA指數期貨和南非FTSE/JSE指數期貨等以升水為主﹔由於利率基本低於股息率,日本日經225指數期貨、台灣綜合指數期貨等以貼水為主。

滬深300指數期貨的升貼水變化同樣與分紅關系密切,此次負基差過程中體現明顯,即分紅的提高與集中引致期貨貼水壓力。具體來看,第一,近年來証監會一直鼓勵上市公司分紅,証券交易所也發布政策指引,積極加以引導 。這使得股市分紅有所增加,2011年滬深300指數股息率已超過美國標普500指數 ,2012年進一步提高到2.66%。第二,我國股市分紅期比較集中,主要集中在5-7月,近三年在這三個月的分紅都超過全年的85%,僅6月份就達到全年的約60%。今年5-7月滬深300指數成份股累計分紅5231億元,相當於滬深300指數成分股當期平均市值的2.98%,折合年化股息率達到11.92%,遠高於同期無風險利率,“股價除權”效果十分明顯,股指期貨貼水理所當然。事實上,股指期貨上市以來每年這一時期都出現過連續負基差現象,如2010年7月中旬至8月中旬,2011年5至6月,2012年的5至6月。第三,今年投資者充分預期並提前布局指數分紅的“股價除權”影響,部分機構早在3月份就已經賣空6月合約,這使得負基差較早就已出現,體現出了市場的進一步成熟。第四,隨著分紅季的結束,當然也包括市場信心恢復等因素影響,8月后基差迅速收斂,側面顯示了分紅對基差的較大影響。

2、資金緊張加劇股指期貨貼水程度。

市場交易是鮮活的,價格受到各種因素影響,很可能不同於理論價格。此次期貨貼水較深,價格已經明顯低於理論水平,不能由股票分紅因素完全解釋,當時資金緊張也是重要誘因。實際上,近年來股市持續調整,市場悲觀情緒客觀存在,而做空渠道有限,在市場風險加劇甚至出現恐慌后,股指期貨成了更多投資者的逃生選擇。尤其是今年6月,受多種因素影響 ,市場資金面陡然緊張起來,債市出現“錢荒”,6月20日銀行間債券市場隔夜拆借利率達到了驚人的20%以上。受此影響,股市出現連續大跌,滬深300指數6月24日單日跌幅達到6.31%,6月累計跌幅達到16%、累計最大跌幅超過22%。在此情況下,股指期貨大幅承壓,貼水進一步放大,並於7月初達到巔峰。市場之所以選擇股指期貨作為風險出口,本質上是期貨交易機制有優勢,包括資金效率高、交易成本低、多空皆便利等。股指期貨吸納了避險乃至投機火力,為股市緩解了拋壓、減輕了負擔,為實現股市穩定做出積極貢獻。

3、融券不暢限制反向套利,期貨深度貼水仍屬合理。

此次股指期貨貼水持續時間較長,遲遲不能糾正,反映的是市場缺乏反向套利力量,更直接地說就是機構融券較困難。目前,我國融券業務券源少、費率高、規模小,轉融通業務還有待發展。截至今年11月初,“兩融”業務仍以融資為主,融券余額為36.3億元,佔融資融券總余額的1.15%,是滬深兩市流通市值的0.016%,融券年化利率在8.6%-11.6% 之間。調研中部分券商機構也提出,當時融券難度很大,甚至出現“無券可融”的情況。因此,即便股指期貨出現了50-60點的深度貼水,套利機構也並不能有效實施賣股票、買期貨的反向套利來獲取偏差定價的收益,促使期現價格收斂。進一步來看,融券困難的存在,使得反向套利成本較大、無套利區間較寬,即便股指期貨深度貼水,甚至是顯著偏離其理論價格,但實際上仍處於無套利區間內,不能通過套利行為改善其定價效果,隻能由投機力量決定其高低水平。

三、對股指期貨升貼水含義及其象征意義要有准確把握

股指期貨升貼水是反應市場運行的一個窗口指標,隨著市場的不斷成熟,使用者應該更加全面准確地了解它的含義。

1、期貨價格與到期時指數實際價格無關,並非預測股市未來的指標。

如前所述,股指期貨理論價格公式為(F=S*[1+(r-y)*△t /360])。可見,期貨理論價格的決定基礎是指數當期價格,與到期時的指數價格無關。准確地說就是,期貨價格不是到期時指數價格的無偏估計。因此,期貨價格高於或低於現貨指數,並不意味就是對未來股市看高或看低,不能誤將股指期貨價格簡單視為交易出來的到期時的指數價格。尤其是當市場套利機制十分有效的情況下,這種判斷更加不合理。相對商品期貨,金融期貨期現套利更加便利和發達,上述這種理論價格關系也更加牢固和扎實。

2、基差存在不等於定價偏差,一定的升貼水區間仍屬合理。

升貼水或基差,是股指期貨與現貨指數的價差,而定價偏差是股指期貨實際價格與理論價格的差異,二者既聯系又不同。第一,基差存在不等於定價有偏差。舉例來說,假設滬深300指數為2000點,期指價格為2015點,資金成本為5%,指數的股息率為2%,股指期貨距離交割日還有90天,則期貨理論價格為(2000*[1+(5%-2%)*90/360] =)2015點,定價偏差為(2015-2015=)0,而基差為(2015-2000=)15點。可見,基差和定價偏差是兩個概念,基差存在不意味著定價偏差。第二,定價有個合理區間,在無套利區間內都是合理價格,實際價格不等於理論價格但也可以是合理價格。繼續上述例子,假設考慮到各種套利成本后,當期貨價格高於2035點時或低於1990點時,套利有利可圖,套利者會自動介入,促進期貨價格趨向合理。但當期貨價格處於1990-2035點較小的區間內,收益不抵成本,套利無利可圖,套利交易不會發生。這樣,圍繞著期貨理論價格這樣一個“中軸線”,存在一個所謂的“無套利區間”。在這個區間內,任何一個價格都是合理的。因此,6-7月間貼水較深、基差較大,實際價格低於理論價格,但考慮了融券不暢導致反向套利成本過高后,期貨價格仍在無套利區間的較窄“箱體”內。

3、貼水並非看空股市、不影響股市大漲,升貼水不是股市預測神器。

正如前面反復說的,期貨升貼水有其內在原因,不排除市場情緒、預期等影響,但主要是分紅與資金成本的影響。因此,升貼水自有規律,與股市走勢關系不大,並不像一般的分析師或媒體所說的“升水”或“正基差”就是看多后市、“貼水”或“負基差”就是看空后市。

一方面,從境外市場實踐來看,持續貼水並不會導致股市走勢持續走低。例如,美國標普500指數期貨自2009年出現持續貼水,截至2013年11月15日,1228個交易日隻有13天正基差,正基差天數隻有1%,但美國股市自2009年一路走高,累計漲幅超160%。標普500指數先是從2009年3月666點的近 13年新低升至2010年4月末的1186點,漲幅超過78%﹔經過此后短短兩個月的回調,該指數繼續上攻,並在2011年4月突破1300點關口﹔短期休歇后,從2011年10月開始,標普500指數再次發力,至今25個月來上漲超過59%,最高達到1804點﹔今年漲幅已經超過26%,已創歷史新高。分析顯示,美聯儲量化寬鬆政策刺激使得無風險利率持續走低甚至接近於零,而企業利潤增長和勞動力市場好轉等使得股息率一直維持在2%以上且穩步提升,無風險利率與股息率之間的巨大差異彰顯出美國股市投資價值,成為拉動美股持續上漲的核心動力。可見,股市走勢還是受宏觀經濟政策、利率資金成本、企業盈利狀況等基礎因素決定。

另一方面,針對滬深300指數及其期貨的深入研究也沒有發現升貼水與指數走勢存在穩定關系。研究顯示,一是股指期貨基差與股指漲跌相關性系數僅為0.006,十分微弱,且統計上不顯著﹔二是即便加入股市漲跌慣性和波動性等變量后,二者的相關系數也隻有0.013,且統計上仍不顯著,無法証明二者存在相關關系。並且,2013年7月2日股指期貨出現最大負基差(滬深300指數收於2006.56點)后,股市並未繼續下跌,而是逐步企穩,至今年11月15日漲幅為5.79%,期間最高漲幅達到12.41%(9月12日滬深300指數收於2255.61點)。可見,股指期貨升貼水與股市漲跌既沒有機理上的經濟相關性,也沒有統計上數據相關性,升貼水不是預測股市走向的指標。

綜上所述,股指期貨升貼水刻畫的是期現貨之間的價差,主要影響因素還是股票分紅和資金成本。升貼水的存在不意味著定價有偏差,更不能作為股市走向的指南針。隨著股市融券交易機制的進一步健全,股指期貨定價效率將進一步提升,更加貼近理論水平,但理論基差的大小與正負,仍須交給市場來決定,大家不必擔心,更多的解讀也隻能是牽強附會。

(作者分別為中國金融期貨交易所黨委書記、董事長﹔中金所投資者教育中心副總監﹔中金所博士后)

恭喜你,發表成功!

恭喜你,發表成功!

!

!