手機看新聞

手機看新聞 分享到人人

分享到人人滬深300股指期貨上市三年半以來,運行平穩規范,機構有序入市,持倉穩步增加,套期保值等市場功能逐步發揮。但基於種種因素,目前機構利用股指期貨以空頭套保為主。有觀點就此認為,機構正借此做空期指,打壓股市,將機構多空持倉結構的不均衡歸罪為市場下跌的原因。我們選取具有代表性的美國股指期貨市場,對其機構投資者套保持倉結構進行剖行,總結其多空結構特征和規律,並與我國股指期貨市場相關情況進行對照,努力探究根源,說明情況。

一、美國股指期貨市場套保持倉結構特征

股指期貨最早於1982年誕生於美國。經過31年的發展,目前,美國市場成為全球規模最大、交易最活躍、運行最成熟的股指期貨市場,吸引了境內外各類投資者參與交易,成為全球典范。其中,1988年上市的E-mini-S&P500指數期貨是全球交易量最大的股指期貨品種,2012年交易量達到4.368億手,是滬深300指數期貨同期的4.16倍,佔2012年全球股指期貨交易量的19.06%。

1、美國股指期貨套保持倉多空大體均衡,但空頭略大

2013年CFTC公布的COT報告(Commitments of Traders Reports)數據顯示,2013全年,納入統計、具有完整數據的12種美國股指期貨品種的多頭及空頭套保持倉佔比均值分別為61.5%和75.5%,空頭佔比大於多頭,套保持倉體現為淨空頭,佔比為14.0%。其中,E-MINI MSCI EAFE 、DJIA Consolidated、E-MINI NASDAQ-100指數期貨淨空頭狀態顯著,佔比均值分別為26.1%、26.5%和27.9%﹔E-MINI S&P500與E-MINI羅素2000指數期貨多空套保持倉較為均衡,淨空頭佔比均值為5.9%、5.7%﹔僅有日經指數期貨(日元標價)多空套保淨持倉為多頭,佔比均值為15.9%。

進一步來看,以CFTC發布的2013年12月31日的統計數據為例,上述12種股指期貨品種平均多空套保持倉佔比分別為62.8%和73.6%,淨空頭佔比為10.8%。其中,11隻股指期貨產品套保淨持倉為空頭,即空頭套保持倉大於多頭套保持倉,隻有日經指數期貨(日元標價)套保淨持倉為多頭﹔E-MINI NASDAQ-100指數期貨、S&P500股票指數期貨、E-MINI MSCI EAFE指數期貨和E-MINI MSCI 新興市場指數期貨都呈現出顯著的淨空頭套保持倉,佔比分別達到26.7%、25.5%、24.4%和20.1%﹔Emini-S&P500指數期貨多空套保持倉相對均衡,淨空頭套保持倉佔比為3.6%。

從以上數據可以看出,美國股指期貨套保多空持倉結構特點相對穩定:一是多空持倉相對均衡,二者有所差別,但差別不大﹔二是淨空頭略大,大部分產品淨空頭持倉佔比處於5%至15%區間之內,均值約為10.7%﹔三是持倉佔比較高,多空套保佔比均值在60%以上,顯示出股指期貨的避險功能為廣大投資者所充分利用。

2、交易商中介、資產管理機構、對沖基金套保持倉三足鼎立,其中交易商中介以空頭套保為主

根據CFTC的COT報告,可以進一步詳細分析交易商中介、資產管理機構、對沖基金等主要機構的套保持倉情況。E-mini-S&P500指數期貨是美國最為活躍的期指產品,具有較好代表性,我們以其為對象,分析了不同業務類型機構的套保持倉數據。統計數據顯示,2013全年,機構套保持倉達到了全部套保持倉的90.8%,其中機構多頭套保和空頭套保持倉佔比為89.6%和92.0%。具體來看,交易商中介多空套保持倉佔比均值分別為8.7%與29.8%﹔資產管理機構多空套保持倉佔比均值分別為52.5%與24.3%﹔對沖基金多空套保持倉佔比均值分別為21.4%與31.4%。

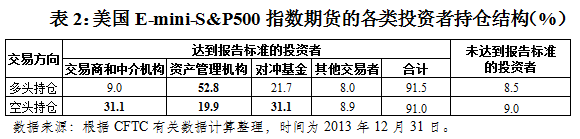

以CFTC發布的2013年12月31日統計數據為例,機構套保持倉達到了全部套保持倉的91.3%,機構多頭套保和空頭套保持倉佔比為91.5%和91.0%。其中,機構空頭套保持倉中,對沖基金、資產管理機構和交易商中介三分天下,分別佔到31.1%、19.9%和31.1%,各類主要機構都較為廣泛地進行賣空期貨操作。機構多頭套保持倉分布相對集中,資產管理一類機構佔比達到52.8%,對沖基金貢獻了21.7%,交易商佔比僅為9.0%。

可見,不同機構因業務性質、模式不同,從而對股指期貨產生不同的交易需求,進而形成不同的持倉結構特點,這是市場選擇的客觀結果。具體來看,一是美國的交易商中介綜合開展投資和客戶經紀業務,傾向於以持有大量現貨資產為基礎,為規避股市下行風險,進行賣出套保交易。二是資產管理機構是持有頭寸,承擔風險,提供相應回報為基本特征,因此是最主要的多頭持倉機構,利用股指期貨進行資產配置、投資替代和綜合風險管理。CME的產品專家John W.Labuszewski指出,美國股指期貨市場上做多策略主要就是可轉移α策略以及130/30等產品。這都是追求相對收益的資產管理機構的執行策略。三是對沖基金也是善於使用多空兩種手段的機構,但也具有資產管理業務性質,因而總體傾向於做空,但淨空比例要遠小於交易商中介。四是E-mini-S&P500指數期貨機構投資者多頭套保持倉佔比達到89.6%、空頭套保持倉佔比達到92.0%,多空套保持倉佔比較高,這從側面反映出其運行的成熟和功能發揮的充分。

3、個別品種套保持倉持續淨多頭,凸顯機構差異需求

分析中所列舉的12個美國主要股指期貨品種中,其中11個都是空頭套保持倉大於多頭套保持倉,隻有日經指數期貨(日元標價)年內一直呈現淨多頭套保持倉的情況,平均來看年內多頭套保持倉佔比為45.0%,而空頭套保持倉佔比僅29.0%,多空套保持倉為淨多頭,佔全部持倉的16.0%。回溯到2012年,結果也大體如此,當年CFTC公布的53組數據中,41組為淨多頭,12組為淨空頭,年內77.35%的時間為淨多頭持倉,年內套保持倉為淨多頭,淨多頭佔比均值為16.68%。

其原因在於,投資者對不同產品有著不同使用目的。美國投資者以持有美國股票為主,因而通常使用美國本土的股指期貨產品對沖持股風險,呈現淨空頭套保特征。但美國投資者持有日本股票相對較少,因而在使用CME日經指數期貨(日元標價)方面,並非以賣出期貨對沖所持日本股票風險為主,更多是發揮指數期貨低成本的指數復制功能,通過正向持有日經指數期貨(日元標價),分享日本股市成長,進行全球資產配置。這就說明,股指期貨套保持倉多空結構取決於產品本身的屬性、投資者的使用目的,而並無一致定論。

___________________________________________________

二、我國滬深300股指期貨套保持倉特征

滬深300股指期貨上市以來,運行平穩,流動性好,風險管理功能明顯得到發揮,機構客戶有序入市。截至2013年11月15日,股指期貨市場共有機構客戶190家,機構產品賬戶1359個,開設交易編碼1848個,具體包括証券公司77家,QFII機構15家,基金公司65家,信托公司7家,保險公司2家,期貨公司24家,基本除銀行外,各類機構客戶均已入市。機構客戶日均成交1.2萬手,佔全市場總成交量的1.4%﹔日均持倉3.5萬手,全市場持倉佔比27.6%。從交易方式上看,機構客戶參與股指期貨市場較為全面,套保、套利、投機各類交易均有參加,但以套保為主。

1、証券公司以空頭套保為主,與美國交易商行動方向一致。

截至2013年11月15日,境內參與套保的証券公司達73家,與美國“交易商中介”機構傾向做空一致,我國証券公司也是以做空套保為主。與美國交易商中介9.0%的多頭套保持倉佔比和31.1%的空頭套保持倉佔比相較,証券公司空頭套保持倉佔比與之較為接近、多頭套保持倉佔比略有不及,但套保淨持倉方向並沒有差別。以上數據對照說明,我國証券公司與美國交易商中介多空套保持倉結構相近,單就此類機構的多空套保持倉結構而言,總體合理。

2、滬深300股指期貨套保主體過於單一,持倉以空頭為主

滬深300股指期貨自上市以來,多空套保持倉規模均顯示出增長態勢,其中空頭套保規模增速較快,多頭套保規模增長相對緩慢。這是因為盡管我國套保參與者涵蓋了自然人、一般法人、証券公司、基金公司、信托公司等各類投資者,但主要的就是証券公司,套保主體單一。証券公司日均成交4924.13手、日均持倉28063.45萬手,分別佔到套保成交及持倉佔比的85.92%和89.96%,分別佔市場成交的0.57%以及市場持倉的21.89%。而其又以空頭套保為主,這使得市場空頭套保持倉總體相對較大。

3、資產管理類機構參與乏力,限制多頭持倉增長

股指期貨是一個低成本、高效率的指數復制工具,投資者可借助其通過對沖等方式,來有效管理風險。在美國,大量資產管理機構持有期貨多頭,進行投資替代,將股指期貨大量設計和應用於理財產品結構之中。資產管理機構是多頭套保的主力軍,持倉佔比超過50%。而在我國,盡管機構賬戶類型較為豐富,機構產品賬戶包括証券自營72個,証券資管產品304個,QFII客戶16個,基金產品540個,信托計劃128個,保險產品9個,期貨資管產品290個,但証券自營規模較大,資產管理機構參與不足,對市場多頭套保持倉影響有限。

促使資產管理機構未能充分參與股指期貨多頭套保交易的原因很多,一是目前部分資產管理機構前期發的理財產品,其合同未將股指期貨納入投資標的。此類機構想要參與股指期貨,必須召開持有人大會來修改合同。鑒於難度和成本考慮,修改合同的可能性很小,機構基本隻有等到新發產品時,在合同裡將股指期貨納入投資標的才會參與﹔二是公募基金類的資產管理機構受到“10%”限制,即買入股指期貨合約價值不得超過基金資產淨值的10%,這意味著公募基金隻能利用股指期貨多頭套保功能進行部分現貨替代,大大限制了機構的積極性﹔三是部分機構交易,如基金專戶、証券及期貨資管等,選擇以投機賬戶但實際從事套保交易,客觀上也降低了多頭套保持倉量﹔四是部分資產管理機構對套保認識不足,習慣於空頭套保以規避下行風險的思維,而對多頭套保功能重視不夠﹔五是相較証券公司,資產管理類機構人才儲備與產品研發不足。國內証券公司較早就積極組建股指期貨研發團隊,培養領域人才,而資產管理機構在這方面起步較晚,人才的匱乏成為其參與多頭套保業務的瓶頸。

4、中金所套保制度全面容納、支持甚至鼓勵多頭持倉,積極促進多空結構全面均衡發展

從商品期貨到金融期貨,從傳統的套保方式到現代金融的多樣化交易策略,套保涵義和認定標准也在逐步發展。隨著金融期貨的上市,套期保值在傳統的“善意套保”基礎上,進一步拓展增加了“風險管理頭寸”內容。1987年9月,CFTC發布了《金融期貨套期保值條款擴展指引》,明確規定使用金融期貨進行風險管理,可以申請和獲得投機持倉限額豁免。

目前,中金所套保制度完全涵蓋、積極支持多頭套保交易。一是當前認定的套保交易策略類型涵蓋投資替代、風險對沖、風險管理以及交易所認可的其他風險管理需求。其中,“投資替代”需求包括基金產品面對客戶申購建倉,有明確配置策略的產品持有期貨以替代現貨持倉等﹔“風險對沖需求”包括客戶持有現貨時通過期貨對沖市場風險,融券對沖需求,市場中性策略等﹔“風險管理需求”包括多空份額產品的風險管理需求,杠杆ETF風險管理需求,期權復制策略等。就目前情況來看,上述政策內容已經能夠充分滿足客戶各類套保交易需求。二是在申報流程上,已提高套保申請的便利程度和加快審批速度,簡化同一投資者多項套保業務的申請過程,實行靈活的申請程序。三是在兼顧風險防范與市場效率的同時,加強對套保已發放額度的持續、動態管理與跟蹤服務,重點關注會員、客戶的套保交易、額度使用等情況,並根據相關情況定期調整其可使用的套保額度,加強套保動態管理。

三、中美股指期貨套保多空持倉對比研究總結

以上數據分析表明,美國主要股指期貨產品套保持倉多空均衡的背后,是多樣化的機構投資者群體,及其對股指期貨產品功能的深刻認識和充分運用。反觀我國股指期貨市場,參與套保交易的機構投資者類型單一,且對股指期貨產品功能運用也局限在賣出套保的層面上,買入套保等功能運用不足,總體上反映出市場的成熟完善,投資者對產品的深刻認識,都還需要一個過程。

第一,在美國成熟的股指期貨市場,套保持倉多空力量較均衡,但機構投資者賣出套保量還是要持續穩定地高於買入套保量,市場呈現出淨空頭套保持倉。這說明了兩點,一是股指期貨是一種低成本、高效率的指數復制工具,反向持有可以對沖避險、實現保值,正向持有可以配置資產、替代現貨,因而有機構進行賣出套保,也有機構進行買入套保,多空力量較為均衡。二是美國成熟的股指期貨市場上套保持倉仍是持續淨空頭,充分說明股指期貨的主要功能,即正向持倉的有關功能尚屬於“錦上添花”,而反向持倉的避險功能則是“第一無二”,投資者實際上普遍持有現貨資產,因而客觀產生更為強烈和明顯的規避股指下行風險的需求,從而使得股指期貨更容易體現為風險對沖工具。

第二,我國証券公司與美國交易商中介業務相近,類型大體一致,二者的股指期貨多空持倉結構也比較接近。這說明,一是我國証券公司准備充分、介入較深,在股指期貨上市初期就積極參與交易,通過長期的交易積累,其股指期貨業務類型和交易模式已較為成熟。目前,參與股指期貨業務的証券公司達到77家,其中參與套保業務的73家,行業內大部分証券公司,尤其是規模較大的証券公司都已經參與。二是証券公司(美國的交易商中介)參與股指期貨市場的首要目的都是對沖現貨風險,因此套保持倉以空頭居多。這是市場客觀條件及其套期保值為主的交易模式決定的,是保持資產價值穩定、防范股市下跌風險的保護措施,不存在惡意做空的問題,更不是股市下跌的原因。

第三,盡管交易所套保政策全面支持多空各類策略,但受限於其他種種因素,我國資產管理機構參與股指期貨乏力,從而限制了多頭套保持倉的增長。在美國,此類機構是開展多頭套保業務的主力,其在市場上進行大量的買入套保,對多空套保持倉平衡發揮了重要作用。在我國証券公司參與已經相對比較充分的情況下,進一步拓展股指期貨持倉規模、促進市場功能發揮,需要重點吸引和滿足資產管理類機構參與。

市場不會自動存在。一個期貨產品要獲得成功,科學嚴謹的產品設計是前提,充分到位的宣傳教育培訓非常重要,交易所要勤吆喝,要“大聲說、主動說、反復說”。股指期貨上市僅三年半,成長、成熟的道路還很漫長。中金所將下大力氣加強業務宣傳教育,重點做好套保業務的宣傳講解工作,努力與各方一道不斷加深對產品、業務及風險的認識和掌握。同時也將積極配合相關監管部門根據當前市場運行及機構參與情況,在條件成熟時有區別、有針對地調整機構參與政策,完善機構參與環境。值得欣慰的是,目前已有一些機構開始積極探索多頭套保交易。相信隨著更多各類投資者在相關政策的規范和引導下有序入市,機構投資者群體將更加多元化、更加均衡,我國股指期貨市場的功能發揮將更加全面、更加充分。

恭喜你,發表成功!

恭喜你,發表成功!

!

!