手机看新闻

手机看新闻 分享到人人

分享到人人

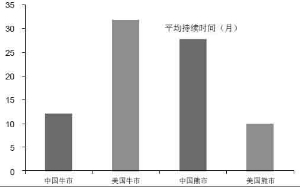

中美牛熊市持续时间比较

A股市场最近三次大牛市持续时间和涨幅

●中国股市牛短熊长、暴涨暴跌,美国股市牛长熊短、涨多跌少。五大因素造就中美不同牛市:1)市场法制环境:A股市场法治监管不完善,美国市场法制健全,信息公开、对违法行为严惩重罚;2)投资者结构:A股是散户主导,美国股市是机构投资者主导的价值投资;3)监管层和舆论的作用:监管层和舆论对市场隐性背书,美国股市则是市场教育投资者;4)对市场的认识:A股市场肩负了过多的使命,而美国股市是让其自身规律发挥作用;5)市场供求自我调节机制:美国实行注册制,进入退出机制完善能自动调节股票供需,A股是实质上的审批制,缺乏有效的供求平衡调节机制。

●五方面改造快牛疯牛为慢牛长牛。1)践行法治、从严监管,建立完善的证券法律法规体系和严格的证券市场监管体制,完善信息披露机制,对违法违规行为严惩不贷;2)发展机构投资者,传播价值投资理念,培养投资者长期投资行为,让机构投资者真正起到股市稳定器的作用;3)监管层和舆论不为股市背书,让市场的力量发挥主导作用,让市场来教育投资者;4)尊重市场,还股市于本来面目;5)发挥市场自身供求调节功能,建立完善的市场进入和退出机制,尽快推动完全的注册制。

⊙国泰君安证券研究所

中美牛市的比较

1、美国:牛长熊短、涨多跌少

美国股票市场的显著特征是牛长熊短。为了清晰划分牛熊市和进行比较,我们将熊市定义为标普500指数下跌至少20%,牛市为标普500指数至少上涨20%。自1929年开始美国股市一共经历了25次熊市和25次牛市,美国熊市平均持续10个月,牛市持续时间平均约为32个月,牛市持续时间是熊市的3.2倍,呈现明显的牛长熊短特征。熊市阶段标普500的平均跌幅为35.4%,牛市阶段标普500的平均涨幅达106.9%,呈现涨多跌少特征。

美国股市最近三次大牛市:2009年3月-至今、2002年10月-2007年10月、1987年12月-2000年4月,持续时间分别为75.0、60.9、149.8个月,涨幅分别为212.8%、101.5%、582.1%,从持续时间和上涨幅度来讲都大大超过平均水平。

2、A股:牛短熊长、暴涨暴跌

A股市场的典型特征与美国市场恰恰相反,呈现牛短熊长特点。以上证综指来看,自1990年12月开市以来到2015年5月11日,A股一共经历了7次牛市(剔除1990年12月至1992年5月持续17.5个月,涨幅1387.8%的首次牛市)和7次熊市。A股熊市平均持续27.8个月,牛市平均持续12.1个月,熊市持续时间是牛市的2.3倍,呈典型的牛短熊长特征。熊市阶段上证综指平均跌幅为56.4%,牛市阶段上证综指平均涨幅为217.2%,跌幅和涨幅均显著超过美国市场,呈典型的暴涨暴跌特征。

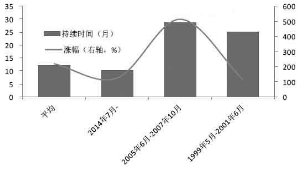

A股市场最近的三次大牛市:2014年7月-至今(统计到5月11日)、2005年6月-2007年10月、1999年5月-2001年6月,持续时间分别为10.2、28.7、25.2个月,涨幅分别为124.8%、513.6%、114.4%。从持续的时间和上涨幅度来看,此轮牛市都低于历史平均值。

牛市期间A股的月平均涨速远远超过美国股市,即使在剔除1990年至1992年间的A股首次牛市后,历史来看,A股牛市期间的月平均涨幅达到18.1%,而标普500指数只有3.4%。比较当前的牛市,A股月平均涨幅达12.2%,虽然较A股历史月平均涨幅有所下降,但还是远高于标普500此轮牛市的2.8%。

3、美国2009年以来的“水牛”

美国本轮牛市和QE息息相关。QE降低了利率,为市场提供了充裕的流动性,繁荣资产价格和恢复私人部门资产负债表,进而将资本市场的繁荣传导到实体经济领域,促进美国经济的最终复苏。美国本轮牛市可以划分为两个阶段,第一阶段是美联储企动QE后不久市场确认政策底部后,汽车、银行、耐消费品、多元金融、保险等强周期和2008年金融危机时受损最严重的行业涨幅居前;经过短暂休整后美国本轮牛市开始了第二阶段上涨,领涨的行业是媒体、医药、多元金融、零售等。两轮上涨中,以电信、软件服务、半导体、硬件设备等为主的科技行业表现并不突出,原因在于美国牛市的根本推进力是美联储QE所带来的流动性,还未真正起到调整美国经济结构的作用,美国此轮牛市是标准QE注水造就的“水牛”。

4、A股市场2013年以来的转型牛、改革牛

美国本轮牛市缘于QE,虽然有供给端的改善,但作为一个成熟市场经济国家,市场经济制度具有相当大的弹性和自我修复能力,核心基本面并没有太多的变化。中国虽然也需要放水曲线QE,但更缺的是结构调整,A股需要的是改革牛而不是“水牛”。如果以创业板计,A股牛市应该从创业板指2012年12月4日的585点算起。在当时中性偏紧的货币政策下创业板指开始了牛市征程,并未有美国“水牛”相伴的充裕流动性,所以我们不认可A股是纯粹“水牛”的说法。创业板牛市的支撑力量是现在中国大众创业、万众创新的转变,是“互联网+”改造传统产业的潜力,是资本市场帮助创新型企业快速成长,是改革的力量和方向。而A股主板上涨很大程度是改革降低无风险利率、提升风险偏好驱动。因此,A股此轮牛市是企业从下到上转型(互联网+等)和政府从上到下改革(财税、国企等)共同驱动的,主要是“改革牛”、“转型牛”,资金是配合性因素。

五大因素造就

中美牛市的不同特征

1、市场法治环境:法治、监管不完善VS信息公开、严惩重罚

A股牛短熊长、暴涨暴跌现象和一些基础性法律法规缺失、公司基本面信息不清晰、市场监管不足有关。和投资者心态结合起来,共同造成市场参与者长期投资行为的缺乏,市场风格赌性十足。投资者对公司的预期只是随着股价而波动,追涨杀跌,投资者过度乐观和过度悲观的情绪随着盈亏急剧放大,从而加大了市场波动的幅度和速度。

相较于A股市场,美国股市的市场环境建设值得我们学习。严格的信息披露要求、严惩重罚的监管、完备的退市制度、完善的投资者保护制度,使得价值投资成为美国市场参与者的首选。美国股市成为美国经济的“晴雨表”,美国股市的繁荣与否与美国实体经济的好坏息息相关,而不是过度透支对未来经济的预期,显现慢牛长牛特征。

2、投资者结构:散户主导的追涨杀跌VS机构投资者主导的价值投资

A股市场上的活跃投资者主要由散户构成,短视、羊群效应和非理性特征非常明显。考察A股的交易占比可以清楚地发现,A股是由散户主导的。虽然散户交易占比自2007年来处于下降趋势,但是截至2013年个人投资者占比仍达82.2%,一般法人交易占比仅2.5%,以公募基金为代表的专业机构占比15.3%,散户交易占比处于绝对优势状态。

美国股市上占主导地位的投资者则是机构投资者,投资行为价值化、长期化,很好地起到了稳定市场的作用。美国个人投资者市值占比由1950年的90.1%一路下滑至2010年的36.8%才逐步稳定,2014年的占比为36.7%。至少自2005年起美国机构投资者(保险公司、养老基金、共同基金)市值占比更大,达47.3%,而个人投资者当年的占比为38.9%,此后机构投资者一直处于优势地位。

此外,在散户主导的A股市场上机构投资者大多是顺应市场特征,并未起到市场稳定器作用,机构投资者的投资行为也呈现短期化特征。以主动型股票和混合公募基金为例,基金经理们在短期考核压力下投资风格日益呈现散户化特点,换手率从2004年的平均113%提高到2013年的334%;而美国股票型基金1980年至2013年间的平均换手率为61%,2013年为41%,2013年A股股票基金的换手率为美国的8.14倍。

3、舆论和监管层:隐性背书VS让市场教育投资者

A股历史上监管层对市场的言论,以及有关媒体的评论,明显影响市场运行节奏的现象持续出现,这一现象在此轮牛市中也仍然可见。其结果是投资者关注监管层及舆论的态度,变得越来越激进,加快了市场运行的节奏。

美国股市则完全是市场主导,监管当局信奉看不见的手会自动调节市场。美国股市在制度设计上允许更大的波动和更高频率的交易,监管层对股市鲜有干预。这一方面是因为政府和大众相信市场的力量能很好地稳定市场,股价最终决定于企业的价值,另一方面也说明美国投资者明白股市投资必须自负盈亏、责任自担。

4、对市场的认识:肩负使命VS尊重市场

A股市场在成立时即肩负了使命,1990年是为了与股份制改革相配套,1998年发展股票市场是为国企脱困解决融资难问题,2007年是为扩大直接融资实现全流通,当前是为国企改革,股权融资支持转型创新。而这导致股市发展都有阶段性的政策意图,从而引发投资者时常去猜政策意图,政策变更对于市场的影响既大且快。

美国股市是从完全无约束状态到逐步引入监管,但直到今天,美国对股市的监管仅限于为股市运作提供基础性制度安排。而美国股市也主要是承担了其应有的功能,为资本定价、为企业融资、优化资源配置和盘活经济。

5、供求自我调节机制:审批制VS注册制

美国股市实施的是彻底的注册制,充分发挥市场机制作用,通过发行人和投资者之间的博弈来满足企业的IPO需求和投资者的投资需求。大体来看,年度涨幅大的年份在美股新上市的公司数目也越多,1995、1996年标普500分别上涨34.1%、20.3%,新上市公司分别为634、818家;而年度涨幅低的年份当年新上市公司数目少,2008年金融危机美股大跌,美股仅上市57家公司。在牛市期间,因为估值高、发行容易等因素,公司乐于IPO上市,这样有效地扩大了市场供给,给牛市降温。美股高效率、低成本、市场化的IPO制度极大地降低了公司身价和稀缺性,定价合理,而美国投资者对待IPO公司的态度也十分谨慎。

A股因为市场机制的欠缺,缺乏有效的供求平衡调节系统,上市公司的供给很大程度受到人为控制,是实质上的审批制,难以通过新股有效扩大市场供给,对冲牛市时高涨的股票需求。2006、2007年上证综指分别上涨130.4%、96.7%,新上市公司数目为133、220家;2010、2011年分别下跌14.3%、21.7%,新上市公司数目却达到创记录的456、344家。

五大方面改造

快牛疯牛为慢牛长牛

1、践行法治、从严监管

践行法治,建立完善的证券法律法规体系,从严监管,完善信息披露机制,对违法违规行为严惩不贷,锱铢必较。首先,必须建立良好的会计审计制度,让上市公司做到信息披露公开透明,使投资者能很好地了解企业的基本面;其次,完善证券法律法规体系,严格证券市场监管体制,落实退市制度,及时处理证券违法违规行为,严厉处罚各类证券违法违规,加大上市公司、中介服务机构的违法违规成本,加强对投资者的保护;最后还需要加强对投资者、上市公司及各类中介服务机构人员的法制教育,使他们畏惧法律正义,不敢越雷池半步。

2、发展机构投资者,传播价值投资理念

首先,我们需要正视,如果外部市场环境没有大的改变,A股投资者现在的行为其实是最优化的选择。美国股市是培养价值投资,呈现明显的慢牛长牛特征。以标普500计,美国牛市的平均持续时间大约是32个月,平均涨幅106.9%,而熊市平均持续10个月,平均跌幅35.4%。除了股市下跌83%的大萧条时期外,价值投资绝对是最为经济、有效的手段。美国股市的这一特征为以沃伦・巴菲特为代表的价值投资策略提供了支持,是他们取得成功的先决条件;A股市场的典型特征与美国市场恰恰相反,呈现牛短熊长特点。A股熊市平均持续27.8个月,牛市平均持续12.1个月。熊市时上证综指平均跌幅为56.4%,牛市时上证综指的平均涨幅217.2%。如果我们持续性的投资于A股,为了等到12.1个月的牛市蜜月期平均需要挨过27.8个月的严冬,而最近一次从2007年10月至2014年7月的严冬期长达82个月。因此,对于一名理性的投资者来说,如果中国和美国的投资环境没有发生大的变化情况下,其合理的投资行为应该是在美国奉行价值投资、长期投资,而不是频繁的买卖。在A股市场上则需要积极地对市场的底部和顶部进行判断,或者是在趋势刚起时快速的进场或者离场,时刻警惕市场的调整。

也就是说,A股市场上散户的高换手行为以及机构投资者散户化有其合理性,我们不能仅仅责怪投资者的交易模式而忽视合理市场制度和环境的建设。建立合理的市场环境,让价值投资者在A股的博弈中占优,积极发展机构投资者,广泛传播价值投资理念,让价值投资之花在A股盛开是A股努力的方向。

3、监管层和舆论不为股市背书,让市场教育投资者

监管层和舆论不为股市背书,而是致力于构建市场机制充分发挥作用的制度框架。有时候监管层和舆论过多的声音只会干扰市场运行节奏,加速预期的透支,使得政策市特征明显。进而投资者也更加不能正视自己的投资行为,不能理性分析股票价值进行合理投资,不能从市场的正常波动中获得教训和智慧,从而自负盈亏,责任自担。

4、尊重市场、相信市场,让市场自身规律起作用

A股市场的监管者要选择相信市场、尊重市场,不能让股票市场承载过多的功能,而应让市场自身规律起作用,决定未来趋势。

5、推动注册制改革,发挥市场自身供求调节功能

A股市场需要加快推进注册制改革,使股票发行走向市场化道路。将监管之手收回来,监管层不对新股投资价值或者投资收益做出实质性判断或者保证,通过市场化的IPO发行来平稳供求关系,让股票投资者特别是新股投资者自己担责,自负盈亏,打破现在新股不败的神话。

牛市趋势仍在

短期海拔已高

牛市是一场群众运动,个体很容易在人群中迷失独立的分析能力。值此目前时点,从上到下做大势研判,我们认为最重要的是把握“趋势还在不在?有没有风险?”

市场有自身运行规律,底部呐喊高位理性。自2014年第二季度房地产长周期拐点出现以来,经济加速探底,政策加码宽松,改革降低无风险利率提升风险偏好,居民大类资产配置变化,增量资金入市,大牛市启动。目前看这一逻辑并没有破坏,牛市趋势仍在。在货币宽松、财政兜底、改革攻坚、无风险利率下降、风险评价降低背景下,分母驱动的改革牛趋势继续。但海拔已高,风大慢走,调节呼吸,短期最大的风险是监管,长期是经济基本面。我们的态度是底部呐喊、高位理性,速度与激情之后需密切观察经济探底和货币宽松信号。

恭喜你,发表成功!

恭喜你,发表成功!

!

!