分享到人人

分享到人人

《中國經濟周刊》記者 孫維晨︱北京報道

一個“稅”字,讓太多的人開始驚慌失措。

3月1日發布的房地產調控政策“國五條”細則要求,對出售自有住房的,應依法嚴格按轉讓所得的20%征稅。

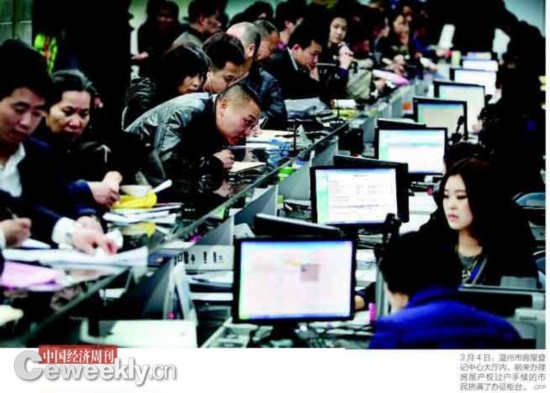

3月4日(周一),滬深兩市的招商地產(000024.SZ)、保利地產(600048.SH)、萬科A(000002.SZ)、金地集團(600383.SH)四家房地產上市企業龍頭股票相繼跌停﹔而各大城市的存量房交易中心,恐慌氣氛彌漫於人潮擁擠的夾縫中,有的交易中心甚至通宵運營以滿足不斷涌入的過戶人群﹔四處泛起的流言、預測,各路人馬的分析批判……整個市場被突如其來的“征稅20%”攪成了一鍋粥。

“征稅20%”,真的是橫空出世嗎?

“征稅20%”的規定已存在了20年

“國五條”細則要求:“對出售自有住房按規定應征收的個人所得稅,通過稅收征管、房屋登記等歷史信息能核實房屋原值的,應依法嚴格按轉讓所得的20%計征。”

“依法”二字,從何而來?

1994年,國家將3部舊版個人所得稅法合並修改為現行個人所得稅法頒布實施。個人所得稅法條款顯示,“財產轉讓所得,偶然所得和其他所得,適用比例稅率,稅率為百分之二十。”“財產轉讓所得,是指個人轉讓有價証券、股權、建筑物、土地使用權、機器設備、車船以及其他財產取得的所得。”

其第五條第五款解釋稱:“財產轉讓所得,以轉讓財產的收入額減除財產原值和合理費用后的余額,為應納稅所得額。”

從1994年到2011年,個人所得稅法經過6次修訂,但包括上述條款在內的重要內容並未出現過變更。因此,如果從1993年算起,“二手房交易要繳納20%的個稅”的規定已經存在了20年。

2006年7月,國稅總局有關負責人在接受中國政府網記者採訪時表示:對個人轉讓住房所得征收個稅,是1994年起實施的個人所得稅法的一項基本規定。1999年,財政部、國稅總局、建設部聯合下發《關於個人出售住房所得征收個人所得稅有關問題的通知》(財稅字〔1999〕278號),對個人轉讓房屋所得征收個稅的一些特殊情況規定了優惠政策,但是,基本政策始終未變。

記者查詢后得知,上述1999年的相關優惠政策規定:“為鼓勵個人換購住房,對出售自有住房並擬在現住房出售后1年內按市場價重新購房的納稅人,其出售現住房應繳納的個人所得稅,視其重新購房的價值可全部或部分予以免稅﹔對個人轉讓自用5年以上、並且是家庭唯一生活用房取得的所得,免征個人所得稅。”

為何一直按1%~3%征收?

2006年7月,《國家稅務總局關於個人住房轉讓所得征收個人所得稅有關問題的通知》(國稅發〔2006〕108號)正式下發,對二手房交易所得征收個稅有關問題作了進一步明確。

上述國稅總局有關負責人表示,隨著二手房交易逐漸活躍,各地稅務機關在對二手房交易所得征收個稅過程中也反映出一些問題,主要有:一是二手房交易中發生的相關費用有關扣除的規定不夠明確、詳細,各地執行不一﹔二是實際征管中,一些納稅人瞞報交易價格或者不能提供與納稅有關的房屋交易信息,使稅務機關依法征稅的難度較大﹔三是一些地區對二手房交易個稅的征收不到位,影響了執法剛性,造成稅收收入流失。針對上述問題,國稅總局的《通知》對二手房交易所得征收個人所得稅有關規定作了進一步明確,以利於各地稅務機關規范執法,統一征管程序,依法加強稅收征管。

《通知》規定,納稅人可憑原購房合同、發票等有效憑証,經稅務機關審核后,允許從其轉讓收入中減除房屋原值、轉讓住房過程中繳納的稅金及有關合理費用。合理費用是指:納稅人按照規定實際支付的住房裝修費用、住房貸款利息、手續費、公証費等費用。其中,裝修費用方面,已購公有住房、經濟適用房,最高扣除限額為房屋原值的15%﹔商品房及其他住房,最高扣除限額為房屋原值10%。

明確對納稅人申報收入不實的,征收機關依法有權根據有關信息核定其轉讓收入﹔對不能提供房屋原值等有關涉稅資料的,稅務機關可以在住房轉讓收入的1%-3%比例內核定應納個人所得稅額。

上述相關政策發布后,全國各地稅務機關開始對上述框架性政策進行細化。以上海為例,2006年該市要求二手房交易中的納稅人在辦理過戶手續前要到相關稅務部門申報納稅,並提供產權人的身份証件、購房合同、房屋原值憑証、銀行結息清單等。

北京某大型房地產中介機構的從業者告訴《中國經濟周刊》:“二手房交易征稅20%的規定一直存在。但是在幾乎所有交易中,我們都是按照不能提供房屋原值的情況進行處理的。這樣操作可以減輕二手房購房者所承擔的稅負。因為二手房交易中,稅務被完全轉嫁到買房者身上。”

偉業我愛我家集團副總裁胡景暉在接受《中國經濟周刊》採訪時說:“當這個規定出來后,很多交易者稱原來可以証明房屋原值的發票等票據遺失,此外一些費用可以合理抵扣,所以交易中就一直用1%到3%的稅率來執行。”

面對20%的個稅稅率,任何試圖從二手房交易過程中獲利的交易者都在力圖規避。比如,2008年8月份北京望京地區的二手房價格為8000多元/平方米,而現在的單價則攀升到3萬元。如果一個業主在2008年最低點以80萬總價購入,那麼2013年則升值到了300萬元。按照所得部分稅率20%來計算,則需要繳納54萬元的稅款。胡景暉反問記者:“誰願意去繳這麼多的稅?”

“舊政策”釋放新恐慌

一位中國房地產協會高層管理者告訴《中國經濟周刊》:“政策存在這麼久,現在再度重申,並不是說中央知道這項政策有明顯效果卻藏起來留到最后用。我個人認為是因為以前確實有很多住房無法確定原值,而現在隨著房地產信息系統建設的進步,此政將更易操作,以便抑制投資和投機型需求。”

在北京、天津、上海等一線城市,二手房交易大廳內人滿為患。為了解決公眾的交易需求,上海甚至啟動了通宵作業的辦法來完成過戶。一些中介公司告訴《中國經濟周刊》,從2012年年中開始,隨著二手房交易量上漲,集結於北京二手房交易大廳和稅務大廳的黃牛黨已經將倒號價格拉升至500元,是此前價格的2到5倍。隨著“國五條”的落地,倒號價格也水漲船高至1000元。

胡景暉向記者証實,在“國五條”細則發布后,偉業我愛我家北京地區的中介業務量已經出現了明顯攀升。“很多原本意向性的潛在交易,因為擔心背負高稅率而迅速簽約。相比較而言,買家更加恐慌,擔心負擔稅款。而既買又賣的改善性需求的擔憂最為明顯。”胡景暉預計,等地方政策細則落地后,二手房交易量會有20%~30%的降幅。

有媒體援引北京市住建委的數據顯示,初步統計,春節后至“國五條”發布前,北京存量房網上簽約共8312套,日均簽約593.71套,“國五條”發布后,存量房網上簽約共1519套,日均簽約759.5套,較政策出台前增長27.92%。

新政的威力並不僅僅局限於二手房交易環節,在滬深兩市的房地產上市公司也受到了前所未有的打擊。

3月4日,兩市對地產板塊景氣持續性及經濟復蘇預期的悲觀情緒彌漫,導致地產板塊集體上演跌停潮,跌幅超8%,超50隻地產股跌停﹔地產股佔比較大的深成指重挫5.29%,而滬指也暴跌3.65%,收於2273.40點,創下2010年11月12日以來最大跌幅。

有証券機構分析認為,這主要源自市場對政策信息不確定性所產生的恐慌情緒。目前最大的爭議在於尚未公布的實施細則及其執行力度,若嚴格執行,將會對地產板塊及整個A股市場產生顯著的影響。

毫無疑問的是,資本市場的震蕩意味著市場依舊將房地產業視為經濟支柱型產業。面對“國五條”的影響,新建商品住房市場將受到怎樣的刺激,不同人有不同看法。

全國政協委員、全國工商聯副主席、寶龍集團董事長許健康在接受《中國經濟周刊》採訪時說:“從中短期看,房價會趨於穩定。因為中國房地產政策不是要打壓房地產,而是要讓房地產市場更健康,讓更多人買得起房。同時房地產的發展對其上下游產業鏈有很好的推進作用,因此中短期會穩定。但長期看,如果過分打壓,就不好了。”

全國政協委員、財政部財政科學研究所副所長賈康在接受《中國經濟周刊》採訪時說,如果合理的剛性需求由於高稅率被擠壓出二手房市場,那麼他們會進入新房市場以滿足購房需求,這可能會拉高新房市場的溫度。

3月4日,全國政協委員、住建部副部長齊驥表示,針對新的國務院調控文件,一周內會有詳細的信息解讀。而各地方的調控目標需要各地方政府制定並發布,預計3月底地方政府細則將會出台。各地出台“國五條”實施細則,都要以國務院意見為准,不存在房價上漲過快的城市先出、上漲相對較慢的城市后出的問題。

和“征稅20%”相關的法規

“財產轉讓所得,偶然所得和其他所得,適用比例稅率,稅率為百分之二十。”

“財產轉讓所得,是指個人轉讓有價証券、股權、建筑物、土地使用權、機器設備、車船以及其他財產取得的所得。”

——《中華人民共和國個人所得稅法》

對個人轉讓自用5年以上、並且是家庭唯一生活用房取得的所得,免征個人所得稅。

——《關於個人出售住房所得征收個人所得稅有關問題的通知》(財稅字﹝1999﹞278號)

“納稅人未提供完整、准確的房屋原值憑証……對其實行核定征稅……在住房轉讓收入1%~3%的幅度內確定。”

——《國家稅務總局關於個人住房轉讓所得征收個人所得稅有關問題的通知》(國稅發﹝2006﹞108號)