分享到人人

分享到人人

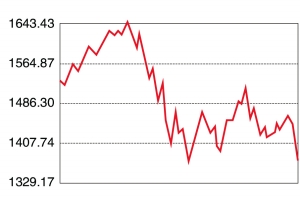

泰國股市走勢圖

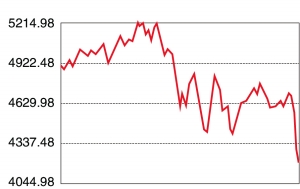

印尼股市走勢圖

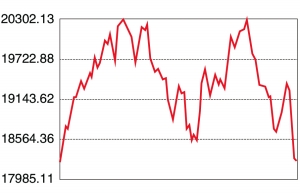

日經指數走勢圖

印度股市走勢圖

隨著備受關注的美聯儲9月份議息會議進入倒計時,新興市場的“退出病”病情也日益加重。

印尼、印度等部分股市在最近幾天的異動,20日演變為一場全面的新興市場股市大跌。印尼、泰國、馬來西亞、韓國、新加坡等國股市當天的跌幅在1.5%至3.2%不等,印尼股市連續三天的跌幅更是超過了10%,跌入了技術上的“熊市”。

跌勢不僅限於股市,新興市場貨幣和債券等其他資產也大幅下挫。印度盧比對美元的匯價20日再創歷史新低,印尼盾、泰銖以及巴西雷亞爾等則觸及一年至四年新低不等﹔印度10年期國債收益率突破9%,創近五年來新高。

新興市場加速下跌,令全球投資人的避險情緒全面升溫。亞洲唯一的發達市場日本股市20日大跌2.6%,而隨后開盤的歐洲三大股市也大幅下挫,跌幅普遍超過1%,西班牙等股市跌幅甚至達到2.3%。原油、工業金屬以及農產品等大宗商品也紛紛走低。

分析人士認為,美國將逐步退出超寬鬆貨幣政策的前景,對過去五年來享受了國際流動性盛宴的新興市場帶來壓力,尤其是那些經常賬赤字較大、依賴海外融資的經濟體,短期內仍將經歷資本外流和經濟轉型帶來的陣痛。不過,考慮到各國外債水平遠低於以往,且外匯儲備大量累積,新興市場重現重大全面危機的可能性不大。

導火索三個月前已埋下

過去兩天,亞洲“雙印”國內市場的持續大跌引起了全球的關注。特別是印尼,在經過了20日多達3.2%的大跌后,該國股市過去三個交易日的累計跌幅達到11%,相比三個月前創下的紀錄高點,印尼股市已累計下跌超過20%,進入了技術上的熊市。

過去3個月間,MSCI亞太指數累計下跌了7.7%,同期美股標普500指數僅跌了1.2%,歐洲斯托克600指數也僅跌了1.6%。

對新興市場資產的拋售浪潮還沖擊到了外匯和債券市場。印度盧比近日連續刷新歷史低點,而巴西雷亞爾、印尼盾則跌至四年新低,泰銖也回到一年來低點。

在債券市場,印度10年期借貸成本現已升至9%上方,為2008年以來最高水平。印尼國債收益率飆升至2011年3月的高位,南非國債收益率也達到19個月高點。

分析師指出,美聯儲即將啟動退出QE的前景,令資金開始撤出新興市場,對股票等資產帶來壓力。法國農業信貸銀行的經濟學家科瓦爾茲克表示,由於投資人擔心本周公布的美聯儲議息會議紀要以及杰克遜霍爾央行年會將傳出美國貨幣政策調整的更明確信號,進而導致資金回流美國,新興市場近期持續承壓。

在印度等國家,貨幣和股票的下跌其實已經持續了數月,從5月份就已開始。隨后進一步擴散到印尼、泰國等其他新興市場。這些經濟體的一大共同點是,對全球利率上升非常敏感,因為其國內的經常賬赤字高企,不得不依靠從海外舉債來為國內開支融資。

5月22日,美聯儲主席伯南克在國會作証時表示,如果就業市場持續好轉,當局可能會在“今后幾次會議”上開始縮減購債規模,即啟動QE退出。在那之后,美聯儲還多次發出了有關QE退出的信號。

自伯南克5月份首度發出退出信號以來,過去4年來流入新興市場的高達3.9萬億美元的國際資金可能接近逆轉。來自貝萊德的數據顯示,今年前7個月,北美股票ETF基金累計淨流入1024億美元資產,日本市場淨流入創紀錄的280億美元,而歐洲股票ETF也吸引了43億美元。相比之下,曾經的“香餑餑”新興市場前7個月卻遭遇了76億美元的資金淨流出。

“風暴眼”轉移至新興市場

最近一兩周,投資人對於美國將很快啟動QE退出的預期再度升溫,這也可以從美股上周的大跌看出端倪。

19日,美股道指連續第四天下跌,創下今年以來最長連續下跌紀錄。上周,道指累計下跌超過2%,創下一年來最大周跌幅。與此同時,10年期美債收益率本周來到兩年新高。(

AMP資本投資公司的資產配置主管納伊米表示,美國正在計劃解除空前的貨幣政策刺激,這難免會讓市場感到緊張。

隨著就業和整體經濟形勢好轉,美聯儲可能最早在下月中旬的議息會議上就宣布啟動QE退出。彭博上周對華爾街經濟學家的調查顯示,受訪者認為9月份啟動QE退出的概率達到了65%。湯森路透的最新調查也得出了類似結果。

在一些人看來,QE退出可能成為新興市場的一大轉折點。前大摩外匯策略主管、現為一家對沖基金合伙人的任永力表示,前幾年長期盤踞在美歐市場的“風暴眼”,現在已經轉移到了新興市場頭頂。“這對亞洲來說可能是個大問題。”他說。

瑞銀財富管理全球首席投資總監亞歷山大·弗裡德曼上周在為上証報撰稿時則指出,過去五年來,發達國家低增長和低息的環境,促使那些尋求高收益的投資資本源源不斷地流入新興市場,為這些地區的經濟和資產提供了有力支持。但如今,隨著美國趨於退出QE,加上金磚國家的增長日益放緩,追求收益率的國際資本“被迫”流入新興市場的格局將被終結。

弗裡德曼認為,資本流動仍是目前市場以及經濟的重要推動力量,鑒於此,投資人應該順勢而為——避免在現階段大舉介入新興市場,轉而投資美國等更為穩健的市場。

金融危機爆發以來的過去幾年中,在以美國為首的全球低利率環境中,包括印度、印尼和泰國在內的新興經濟體可以輕易地吸引到大量的國際資本來推動國內增長,同時便利的信貸資源也助推了這些地區的內部消費,進口大幅增加。

但與此同時,隨著中國經濟增長放緩,加上美歐等發達經濟體復蘇不均衡,很多新興市場的出口前景惡化,這使得很多新興經濟體出現了較大的經常賬赤字。隨著投資人尋求更高的回報,那些有著較嚴重經濟失衡問題的經濟體首先遭到了懲罰。比如,巴西的經常賬佔GDP比重達3%,印度為4.8%,南非則高達6.5%。

QE退出利空兌現前波動猶存

不過,弗裡德曼也指出,對新興市場來說一個好消息是,與上世紀90年代的混亂時期相比,大多數新興市場國家目前的情況要好很多,許多新興經濟體削減了經常賬戶逆差,借貸更多以本國貨幣進行,並且增加了外匯儲備,從而減輕了對外國資本流入的依賴,因此受資本大規模流出的影響減小。

中金則認為,總體上,由於資本流向逆轉以及內部長期存在的結構性問題,目前主要新興經濟體面臨的風險在上升﹔但與1997年亞洲金融危機時相比,主要國家各項經濟金融指標都明顯改善,目前新興市場爆發大規模金融危機的可能性較小。

市場人士認為,在圍繞退出的不確定性消除之前,新興市場的波動可能還會持續。“未來幾個月中,直到美國的國債收益率穩定下來,我們會看到全球股市進一步動蕩。”AMP資本的納伊米說。

平安証券(香港)資產管理部董事總經理陳至勇20日對上証報記者說,近期新興市場資產劇烈波動,最大原因在於對美國QE退場的擔心,后者讓市場對於資金抽離新興市場的疑慮加深,加上部分國家近期出口數據不佳。

盡管不少人都預計9月份將是QE退出的起點,但陳至勇表示,現在還很難定論美聯儲何時開始動手。“我認為美聯儲也在探風,如果市場反應太激烈,或是經濟復蘇不如預期,就往后延。”

瑞銀外匯部門的主管理查德斯近日表示,如果10年期美債收益率9月份還在2.8%或2.9%的高位,那麼美聯儲在下次議息會議上開始啟動QE退出的概率可能降至最多五成。眼下,很多經濟學家和市場人士都認為美聯儲9月份啟動QE退出的概率高達七、八成。

分析人士認為,隻要美聯儲沒有明確何時開始縮減購債規模,金融市場的波動可能還會持續下去。只是在此期間,如果市場過於動蕩,美聯儲官員會偶爾出面喊話安撫一下。

恭喜你,發表成功!

恭喜你,發表成功!

!

!