分享到人人

分享到人人這是我國銀行理財產品佔總資產的比重,五大行與中小行均值分別為5.02%、11.1%,滿足監管要求意味著“大行做加法,小行做減法”

喬祖/制表 吳比較/制圖

數據來源:Wind資訊 (* 總資產數據為銀監會口徑) 喬祖/制表 吳比較/制圖

編者按:1月前,銀監會發布了規范理財市場的8號文,如今新政“滿月”,各類商業銀行的生存環境正發生著怎樣的變化?新政之下,中小銀行需要更多削減不合規業務以滿足監管要求,大銀行卻有更大的增量業務空間。

1個月前,中國銀監會發布了《關於規范商業銀行理財業務投資運作有關問題的通知》,俗稱8號文,該文件對於我國銀行理財市場產生了裡程碑意義。對於新政“滿月”后的影響,大型銀行與中小型銀行卻表達出截然不同的態度。

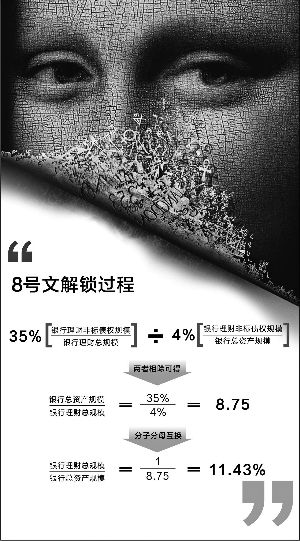

銀監會8號文中指出,任何時點,銀行理財資金投資於非標准化債權資產的余額,均應以理財產品余額的35%或商業銀行上一年度審計報告披露總資產的4%之間孰低者為上限。從35%和4%這兩個數字入手,借助簡單方程式,可粗略推斷出全國商業銀行理財產品應佔總資產的比例。

根據証券時報記者初步推算,我國銀行理財產品余額佔銀行總資產的比重為11.43%,五大行這一均值僅5.02%,中小銀行均值卻達11.1%。

11.43%這個“達芬奇密碼”,將幫助我們對8號文有更深刻的理解。

五大行均值僅5.02%

根據銀監會8號文內容,35%即為理財非標規模與理財產品總值之比,4%則為理財非標規模與銀行總資產之比,兩者相除可得出銀行總資產與理財總值之比。而這個數值的倒數,即是隱藏於8號文中的核心指標——我國商業銀行理財總值在總資產中的佔比——11.43%。

這個推算並不復雜,在記者的論証過程中,諾安基金信用債券研究員程卓提供了詳細解讀。

理論上,這就是監管部門對我國銀行理財市場未來發展的規范,或者說是一幅藍圖。

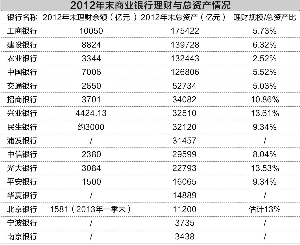

借助大智慧財匯數據,根據我國16家上市銀行2012年年報以及部分銀行高管透露的理財產品總規模加以計算,記者發現,工農中建交五大國有銀行理財產品余額佔總資產的比例均值為5.02%,股份制銀行及城商行的平均比例約為11.1%,兩者相差巨大。

8號文中隱含的監管比例,是否表明監管層是在為國有銀行“預留”發展空間?根據有關媒體說法,銀監8號文是醞釀1年有余的結果,之前一直由監管理財產品的創新協作部牽頭負責,同時醞釀的還有信披管理辦法,但因人事更迭而反復難產,之后由大銀行敦促銀行監管一部發出該文件。

對於這一說法,記者並未得到相關部門及大行人士的確認。

但可以確認的是,8號文正式發布之前,相關征求意見稿已在國有銀行內部進行了小范圍討論。相關大行人士在談及政策影響時表示,新規與其一貫的審慎風格並無出入,實際業務流程也無需大的調整。

一家中等規模銀行理財業務部門負責人向記者透露,他們拿到8號文第一稿是在今年3月上旬,其中並無35%和4%這兩個數據。

國盛証券首席經濟學家、金融証券研究所所長周明劍稱,35%及4%這兩個量化指標,其實是與國有銀行、其他中小銀行分別匹配,在擴大總資產難佔優勢的局面下,后者需要更多削減不合規業務量,即“大行做加法,小行做減法”。

理財拓展空間依然巨大

11.43%這一“密碼”背后,其實隱含了許多重要信息。

銀監會公開數據顯示,截至2012年末,我國銀行業金融機構理財資金余額7.1萬億元,總資產133.6萬億元。計算可得,商業銀行理財資金余額佔總資產的比重約為5.31%,比上述同口徑測算值11.43%低一半有余。

這可能含有兩個暗示——在銀行總資產保持勻速增長的前提下,理財產品將有巨大的政策拓展空間﹔在各類標准債券融資(僅指信用債)保持年均約50%增速的基礎上,信托及委托貸款等非標債權品種亦有望加速擴容。

Wind資訊數據顯示,去年末我國債券市場托管總量26.26萬億元,同比2011年增長17.15%,2008年以來的年均增長率為13.74%。而包含企業債、公司債(含中小企業私募債)、中票和短融等在內的信用債券托管量,其年均增幅約為50%。去年末的信用債托管量達到6.65萬億元,是2008年末1.33萬億元的整整5倍。

債券存量增加,是銀行理財規模做大的前提之一。而“做強”則需依賴收益率的提升,框定信用債的理由正在於此。據介紹,銀行保本型理財產品多選擇高等級信用債及零風險利率債﹔其他產品則更青睞收益率高的低評級信用債及其他信托、委托貸款等非標債權。

諾安基金程卓告訴記者,普通債券發行有其固有程序,即使按照近5年來50%的平均增幅,其總佔比從5.31%升至11.43%,仍需數年時間。“銀行總資產會持續擴張,考慮到4%的約束,做大分母仍會大行其道。”他補充道。

據公開數據,2008年至今我國銀行業總資產年均增幅為20.68%,去年末這一規模已達133.6萬億元。從業內人士的判斷來看,垃圾債、資產証券化等可流通資產的拓展,或許也將徐徐鋪開。

興業銀行首席經濟學家魯政委指出,若順勢推出垃圾債,將有利於在標准債券范圍內為高風險客戶提供理財資產選擇。他表示,垃圾債本來就是為資產負債表不完美和有缺陷的企業發行的,因此要降低門檻,需要將風險披露做在前面。

銀河証券首席經濟學家潘向東認為,銀監會此次規范,是著眼於整個宏觀經濟的總量控制及風險控制,在利率市場化推進過程中,風險可能也在聚集。

8號文折射政策困惑

某券商固定收益研究部總經理認為,8號文透露出銀監部門此前的四個擔憂,包括政策套利、信息不透明、品種過度創新以及期限錯配風險等。現在政策出來,可以說是一步到位了。

8號文的出世,宏觀層面還有其獨特意義。除了為“影子銀行”的理財業務正名外,背后還牽扯到利率市場化、地方政府融資平台等諸多問題。

銀監會2012年年報指出,商業銀行理財等表外業務及六類非銀行金融機構業務等,均不屬於影子銀行。而在新規公布之前,央行統計司一份報告曾將其歸屬於影子銀行范疇。

正名的背后,8號文也折射了宏觀層面對經濟政策執行效果的困惑。

魯政委表示,限制理財資金投資非標債權,在某種意義上可以起到“牽一發而動全身”的效果。對於地方政府日益堆積的債務問題,擰緊銀行這個“水龍頭”是較為便捷的方法。

“但這根本上還沒擺脫數量式的調控思維。在融資渠道日益多元化的今天,調控手段也需與時俱進,利率工具應更多使用起來,表內表外都應兼顧。”魯政委強調。

從記者了解的情況來看,近年來非信貸資產快速擴張,市場總體對其給予了正面評價。包括銀行理財等在內的“影子銀行”業務,無疑對民營企業融資起到了巨大作用,而這也是門檻過高的銀行信貸及債券發行所無法實現的。

據某銀行信貸科人士介紹,由於存貸比考核、企業授信等限制,商業銀行對中小企業的信貸勢必難以覆蓋。所投向的地方融資平台或央企國企,反而是經濟效率較為低下的。

此時出台8號文,各銀行對此的理解大不相同。

一位不願具名的城商行某地支行行長表示,監管一刀切,看似簡單實則留下了隱患。他告訴記者,資產增長總體上與貸款增長相對應,限定非標債權佔比,相當於把銀行理財統一到數量管理的框架內,不可避免將加重銀行之間的規模攀比,而非做強與做出特色。

“利率市場化是打開了口子,但在既得利益者的阻撓下,可能就止步於此了。而面對挑戰,銀行的准備要比監管預期更充分。”該支行行長說,直接融資大發展帶來的改變,是銀監部門不可忽視的。

非標理財業務較為激進的某股份行人士稱,針對銀行理財的監管政策已不可能再嚴了,否則會傷害到社會融資總目標。而35%這一非標債權限制閾值,未來或可能進一步放寬。喬祖