分享到人人

分享到人人

資料圖片。

資料圖片。

在服務業500強中,銀行業以不足一成的企業數量貢獻了近七成的利潤總額

8月31日公布的《2013中國企業500強分析報告》中,三組數據十分醒目——

中國服務業企業500強實現營業收入總額同比增長15.13% ,首次超過制造業500 強的營收增速,而且是以高出近一倍增速大幅領先。

中國制造業企業500強淨利潤總額比上年減少了17.47%,連續兩年下降﹔而服務業500強實現的淨利潤總體增幅略有提高。

中國服務業企業500強中,現代服務業佔服務業的比重首次超過50%,達到50.22%。

表面看,這組數字顯示我國經濟結構調整實現了重大突破,但如果仔細剖析,不難發現,銀行業大唱獨角戲,掩蓋了服務業結構性失衡的發展軌跡。剔除掉銀行業的現代服務業佔服務業比重仍不到30%。銀行業佔服務業500強的企業數量比重為7.8%,但其創造的利潤卻佔服務業500強利潤總量的67.5%。換言之,中國服務業500 強中,銀行業用僅有的39家企業,即不足一成的企業數量,貢獻了近七成利潤。

“銀行業一家獨大,無論是在中國企業500強中,還是在服務業500強中,銀行利潤佔比都非常高,這是一種極不正常的發展,亟須調整!”中國企業聯合會副理事長李建明說。

據李建明分析,盡管銀行獨大的特征十年前就已呈現,卻在近幾年愈加明顯。近三年來,中國銀行業增速獨佔鰲頭,除銀行業外的其它行業,營收、利潤、資產、納稅和從業人數等指標在服務業中的佔比在逐漸下降,其中利潤和納稅總額的下降速度表現的更為明顯,特別是利潤總額上,銀行業佔服務業總利潤的比重,已經從2009年的58%升到了2013年的近68%。

另一方面,銀行業一家獨大,也並不意味著中國金融業十分發達。同屬於金融業的保險業、証券業,分別隻有8 家和3家企業入圍2013中國服務業500強, 而且這11家企業的利潤總和隻有324億元,佔所有服務業500強企業淨利潤的2.09%,僅相當於500 強中銀行業利潤10445億元的3.10%。

268家制造企業創造利潤還不及五大銀行利潤總和的57%

在銀行業一家獨大的同時,作為銀行業發展基礎的實體經濟卻並沒有獲得相應的效益。

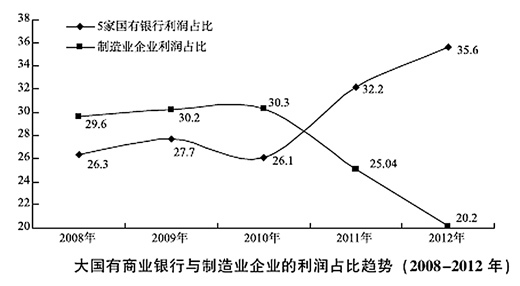

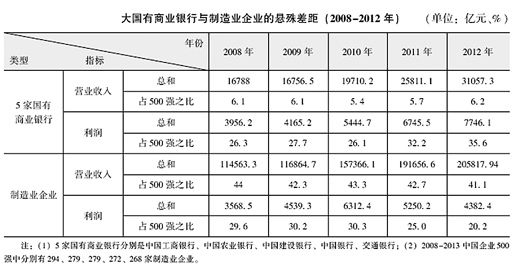

從利潤總和看,2013中國企業500強中,268家制造企業創造利潤4382.4億元,還不及五大國有商業銀行利潤總和的57%。

從規模佔比看,五大商業銀行的營業收入僅佔500強企業的6.2%,利潤卻佔到35.6%﹔268家制造業企業的營業收入佔500強企業的41.1%,利潤卻僅佔20.2%。

從發展趨勢看,近兩年中國企業500強中,制造業的利潤佔比大幅下降,以五大國有商業銀行為代表的商業銀行業的利潤佔比大幅上升。而且五大國有商業銀行的利潤佔比,已經連續兩年大幅超過260多家制造業企業的利潤佔比。

“銀行和實體經濟背離的趨勢從2007年開始不斷擴大,使制造業部門的上榜企業越來越少。”李建明說。

看規模,2013中國制造業500強在規模上仍然延續增長勢頭,但增幅已大幅下降14.31個百分點,增速為國際金融危機爆發以來的第二低點。

比效益,2013中國企業500強中,15家銀行的收入淨利率為23.9%。而剔除15家銀行后,剩余的485家非銀行企業的收入淨利率僅為2.5%。

國際上,利潤分割隻在一定程度上向銀行業傾斜,銀行過度膨脹將導致市場風險

在國際上,銀行業與實體經濟的利潤率差距又是怎樣的呢?

先看金融業十分發達的美國。報告顯示,與我國相比,美國宏觀經濟更為艱難,但剔除18家銀行后,2013美國500強中其他482家非銀行企業的整體收入淨利率為6.39%,和入圍的美國銀行業收入淨利率差距明顯小於中國。換言之,雖然美國銀行業整體上具有比實體經濟更高的收入淨利率,但只是利潤分割在一定程度上向銀行業傾斜,並非嚴重侵蝕。

再看世界500強。2013世界500強中,除中國外的45家銀行的收入淨利率僅有4.69%, 而入圍的9 家中國銀行的收入淨利率為24.42%﹔446家非銀行企業的收入淨利率為4.46%, 與除中國外的45家銀行業的收入淨利率基本相當。

中國銀行業與實體經濟之間的利潤率差異如此之大,是因為全社會的貨幣投放量偏緊嗎?非也。2013年4月底,我國廣義貨幣供應量M2 突破100萬億大關,4月份廣義貨幣供應量同比增長了16.1%,增速達到2011年3月份以來的最高值。

那為什麼在中國企業聯合會近兩年對500 強企業調研中,相當數量的大企業仍感覺到貨幣政策是偏緊的,且不同程度地遭遇過融資難、融資貴?

國務院發展研究中心金融所所長張承惠認為,盡管貨幣政策並非收緊,但沒有真正形成支持實體經濟發展的態勢,部分資金被錯配到低效率部門,例如產能過剩行業以及地方融資平台﹔部分資金被用於早期的還本付息,資金大量在金融體系內部空轉,積聚了金融結構性的風險。

實際上,流動性過剩與“錢荒”並存,是個危險的信號。“金融業與制造業本是魚水關系。金融業過度膨脹,會把本應供應實體經濟的大量資金吸附在金融機構內循環,不僅導致實體經濟‘供血不足’而衰敗,還會造成資產泡沫,甚至發展成金融危機。”李建明說,金融市場過度發展,特別是在各種高風險的金融衍生品的推動下,投機氛圍會越來越濃,最終將增加市場總體風險。1998年亞洲金融危機、2008年國際金融危機,都是金融業過度膨脹的結果。

銀行業行為應市場化,以金融改革支持實體經濟轉型升級

如何推動金融支持實體經濟結構調整和轉型升級?

李建明認為,金融改革是突破口。一方面要大力發展債券市場和股票市場這兩種直接融資工具,拓寬企業融資渠道,降低企業轉型升級的資金成本。另一方面要在加強監管的同時,降低銀行業准入門檻,增強銀行業的競爭性,使銀行徹底告別“靠存貸差過好日子”的粗放模式。

李建明透露,此前中企聯的專題調研發現,產能過剩的根本原因,在於政府間招商引資的比拼,以及由此帶來的重復建設。在現有的融資格局下,企業的經營導向不是追求最優規模和產品創新,而是追求最大規模。因為有了規模就能贏得地方政府青睞﹔有政府信譽擔保,就有了銀行借貸﹔而信貸的高速增長推動了產能的擴張和GDP的高速增長。因此,當前產能過剩現象決不是單一經濟周期的現象,既不能用逆經濟周期的傳統思路,即總需求擴張政策來消化,也無法靠拉長經濟低迷時期來自動淘汰。

“從新興產業到傳統行業的高端產品領域都是產能過剩‘重災區’,恰恰說明產能過剩不是市場形成的,而是市長形成的。金融是比經濟周期和產業結構調整更為有效、助推中國企業擴大產能的因素。”李建明說,“金融改革,實際上要求銀行真正根據市場判斷投資決策,而不再看企業性質或政府面子。這也是從根子上解決中國企業產能過剩的重要基礎。”

國家發改委宏觀經濟研究院常務副院長王一鳴也認為,像1998年、2008年那樣靠擴張型的財政貨幣政策促進經濟增長,空間已經越來越小。必須在供給端做文章,研究如何提高市場效率。“一個很重要的方面是放鬆管制、激活市場。把市場能夠承擔的功能還給市場。”

今年7月1日,國務院辦公廳下發《關於金融支持經濟結構調整和轉型升級的指導意見》,提出要更好地發揮金融對經濟結構調整和轉型升級的支持作用,推動解決制約經濟持續健康發展的結構性問題。

“近期我們已經開啟了新一輪金融改革,下面還有很多的事情要做,包括繼續推進存款利率的市場化,繼續推進匯率的市場形成機制,繼續完善金融機構的治理,使金融市場的主體行為能夠真正市場化,使金融市場的優勝劣汰機制能夠發揮作用。”張承惠說。

恭喜你,發表成功!

恭喜你,發表成功!

!

!