分享到人人

分享到人人

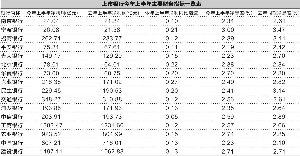

唐曜華/制表 翟超/制圖

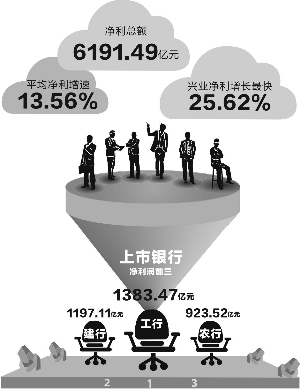

上市銀行上半年業績已全部披露,共實現淨利潤6191.49億,平均淨利潤增速達13.56%,興業銀行(601166,股吧)以25.62%的淨利潤增速居首。

由於同業業務擴張已出現減緩勢頭,業內人士對銀行業下半年的業績增長並不樂觀。大部分上市銀行上半年淨息差呈現下降之勢,特別是中小銀行下降幅度更大。

同業業務擴張前景不明

受息差收窄等因素影響,上半年上市銀行淨利潤增速出現下滑,隻有興業銀行、民生銀行(600016,股吧)、寧波銀行(002142,股吧)、北京銀行(601169,股吧)今年上半年淨利潤同比增速超過20%,大多數上市銀行上半年淨利潤增速在10%~20%之間。

Wind統計數據顯示,上半年大部分上市銀行淨息差下降,下降幅度最高達0.73個百分點,中小銀行淨息差下降的幅度大於大型銀行。隻有中國銀行、建設銀行、北京銀行3家銀行淨息差相比去年同期持平或擴大。

受6月末錢荒影響,今年二季度商業銀行同業資產擴張速度普遍放緩。除3家城商行和招行、中信銀行(601998,股吧)外,其他上市銀行今年二季度均壓縮了同業資產。

“今年三季度銀行同業資產擴張速度還在繼續下降。”申銀萬國銀行業高級分析師倪軍稱。這意味著去年下半年商業銀行掀起的同業資產擴張潮已經從今年二季度開始逐步降溫。

同業資產快速擴張伴隨的期限錯配風險被視為導致6月末錢荒的主要原因,此后商業銀行面臨持續去杠杆、加強流動性管理的壓力。

“同業資產擴張放緩,而貸款規模受額度控制等因素制約也不可能大增,今年下半年銀行資產規模擴張的速度無法與去年下半年相比,同時下半年不良貸款繼續反彈帶來的計提撥備壓力並沒有減輕,因此下半年淨利潤增速繼續放緩的可能性較大。”倪軍稱。

存款壓力增大

今年上半年上市銀行貸款增速相比去年有所下降。以擴張速度通常高於行業平均水平的城商行為例,今年上半年南京銀行(601009,股吧)、寧波銀行貸款增速均低於10%。其中南京銀行貸款增速較去年同期下降了5.91個百分點。“這是由於經濟環境不佳,銀行放貸也相應謹慎導致。”倪軍分析稱。

也有的銀行貸款增速受存款增長緩慢制約。受5月份以來外匯佔款增長放緩等因素影響,銀行的存款壓力在6月末達到頂峰。

半年報數據顯示,有3家上市銀行二季度存款出現負增長,分別是光大銀行(601818,股吧)、農業銀行、華夏銀行(600015,股吧)。交行今年二季度存款雖保持正增長,但增幅較低,今年上半年交行存款總體增速6.03%,低於貸款8.62%的增速。

據了解,6月末錢荒期間,銀行存款返點行情一度達到4?~5?之間,大大高於通常季末1?、2?的價格。

“交行為彌補存款增速下降,不得不增加同業負債。”中銀國際相關報告稱。Wind統計數據顯示,今年二季度光大、交行等均增加了同業負債。

而錢荒導致同業拆借利率飆升推升了銀行同業負債成本。光大銀行在半年報中稱,6月份市場流動性緊張推高負債成本,是導致淨利息收益率同比下降47個基點的原因之一。

民生証券認為,對平安銀行(000001,股吧)二季度息差造成拖累的主要因素是6月末錢荒導致該行同業負債成本上升36個基點、同業利差收窄25個基點。

“三季度末和四季度末的存款壓力、流動性壓力會持續存在,但不會出現6月底的極端情況。預計下半年銀行息差總體會保持平穩。”倪軍稱。

銀行高管們也普遍認為息差將保持平穩。中國銀行行長李禮輝在中期業績發布會上稱,預計下半年中國銀行的淨息差與上半年相比可能持穩或略有下降。同樣在中期業績發布會上,工行董事長姜建清認為,如果下半年資金價格不發生大幅波動,工行下半年淨息差將保持穩定。

不良貸款率仍處歷史低位

上半年上市銀行不良貸款預料中反彈,除了農行、中行、建行、北京銀行不良貸款率較年初持平或下降外,其他銀行不良貸款率均有上升。

綜合各銀行不良貸款率上升的行業來看,不良貸款率普遍上升的行業有制造業、批發和零售業以及建筑業。

中信銀行認為,四大原因造成制造業、批發和零售業兩大行業不良貸款上升。一是經濟增速放緩,國內經濟結構調整等宏觀調控政策加強﹔二是市場需求大幅萎縮,新增需求不足,庫存壓力加大﹔三是原材料、人工成本上漲﹔四是鋼材建材等商品價格下跌,企業資金流動性降低,資金佔用增加。

“雖然不良貸款持續反彈,但大部分銀行不良率仍低於1%,處於歷史上較低的水平。銀行作為經營風險的行業,不良貸款在較低的基數上反彈屬正常。未來不良貸款的變化趨勢仍取決於宏觀經濟的走勢。”某股份制銀行信貸管理部副總經理稱。

今年上半年外界預期中的宏觀經濟企穩回升並沒有出現,拉長的經濟波動周期導致銀行不良貸款反彈周期比預期略長。“預計全年不良貸款和不良貸款率將保持雙升。”倪軍稱。

恭喜你,發表成功!

恭喜你,發表成功!

!

!