手机看新闻

手机看新闻 分享到人人

分享到人人

“暴风雨已经来临,行业依然会有巨大的结构性机会。”今年2月,招行行长田惠宇在一次内部会议上如此描述现今的中国银行业。

2014年,银行经营环境发生深刻变革。全球经济进入调整期,中国银行业在经济呈现“新常态”的背景下,资产负债以及净利润增速放缓,互联网金融和利率市场化不断发展,加剧中国的金融脱媒进程。2014年,中国银行业将交出一份怎样的答卷?个别银行会出现净利润负增长吗?银行的存款保卫战成效如何?不良贷款地雷会引爆吗?

3月13日,平安银行将开启上市银行年报季,五大国有银行年报将在3月26日起的三天内“集体登场”。此前,民生、浦发、兴业、中信、招商银行及宁波银行6家上市银行发布了业绩快报。6家银行2014年净利润增幅较2013年均有不同程度的下滑,其中3家银行的增幅跌至个位数。同时,银行资产质量普遍承压,整体盈利能力难言乐观。

猜想一 利润会出现负增长吗?

分析认为,2014年出现负增长几率不大,但很可能在2015年出现

2014年GDP增长率下降到7.4%,利差收窄、互联网金融产品冲击、存款流失……银行业高达20%以上的净利润增速恐怕再难重现。

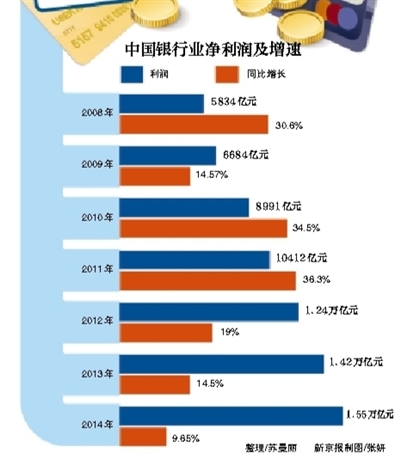

银监会数据显示,2014年商业银行净利润1.55万亿元,同比增长9.65%。在此前的2008-2013年,净利润增速分别为30.6%、14.57%、34.5%、36.3%、19%和14.5%。这意味着中国银行业的净利润增速连年下降,并跌入个位数。

“在宏观经济处于下行通道时,银行要保持10%以上的利润增速是不太容易的,成本上升、资产质量压力等挑战都会对利润水平造成直接影响。”一位银行人士称。

会出现负增长的个例吗?回望过去7年,虽然季度负增长屡次出现,但是年度净利润负增长并不多见,仅在2009年招商银行负增长13.48%,当时该行的解释是2008年对公业务业绩明显弱于竞争对手,并未在4万亿蛋糕中抢得先机,招行成为近年来首个年度净利润负增长案例。

已经公布业绩快报的6家银行2014年净利润增速均有所下滑,3家保持了10%以上的增速,3家跌入个位数。

招行、民生、中信银行3家净利润增速则跌入个位数。招行去年净利润规模为559.11亿元,同比增速8.06%(2013年为14.29%)、民生银行净利润规模445.46亿元,同比增速5.36%(2013年为12.55%)、中信银行净利润为406.92亿元,同比增速3.87%(2013年为26.24%)。中信银行利润增速下滑最为明显。

华泰证券一位银行业分析师表示,中信银行属于个案,上市银行整体会优于这个表现。整个上市银行去年的净利润增速应该在10%-15%之间。中国银行的研究报告也预测,2014年银行业净利润增速9%左右。

一银行内部人士表示:“不到万不得已,谁都不愿意做这个出头鸟,除非是换行长了,新官不理旧账,想要一次性清理掉历史包袱,加上财务上实在太差了,否则不会出现负增长的情况。”他透露,银行有一些手段可以调节利润,比如少提取拨备。目前银行业的整体拨备水平是不良贷款水平的近3倍。

因此,2014年出现负增长的几率并不大,但这种负增长很可能在2015年出现。在2014年11月降息后,中金研究报告就指出,中国银行业利润在2015年可能零增长或者负增长。

猜想二 存款是否会大幅下降?

股市走强,互联网金融冲击,传统银行的存款保卫战恐将愈发艰难

“往年就是季末、年末冲一冲,去年一年都在拉存款。”股份制银行的业务员小颖说。

央行数据显示,2014年人民币存款增加9.48万亿元,同比少增3.08万亿元。其中,住户存款增加4.14万亿元,比2013年少增1.35万亿元。在2014年的多个月份,住户存款都呈现了负增长。

宁波银行业绩快报披露,该行2014年存款3065.32亿元,比年初增长20.08%。招商银行存款增长19%。

虽然各银行全年存款数据尚未披露,但银行存款增速下滑是不争的事实。据平安证券的统计数据,2014年三季度,上市银行存款已经出现2%的负增长,银行负债压力仍然较大。在四季度,存款流失的现象更加明显。证监会甚至发声提醒投资者“不要卖房炒股”。

“去年年底的时候,每天都能看到不少客户的活期存款划转到银证账户里,听说有些分支行每日分流的存款中大概30%都流向了股市。”一位银行人士表示,12月份股市表现抢眼,很多储户都将资金转至股市,对存款有明显的分流,每年年底拉存款,现在更不好做了。

互联网金融产品的崛起也让银行“腹背受敌”,互联网金融产品的主力军货币基金去年新增了1.35万亿元。

麦肯锡调查显示,超过70%的人表示,将考虑在纯互联网银行(包括由互联网公司开设的金融服务)开户,而近70%的受访者甚至考虑把纯互联网银行当做自己的主要银行。如此一来,随着微众银行等民营银行业务的加速推进,传统银行的存款保卫战恐将愈发艰难。

为争夺存款,一向“傲娇”的银行也放下了身段。去年年底,四大行在北京地区都将存款利率上浮到顶。交通银行首席经济学家连平预测,2015年商业银行一般存款被分流的趋势仍将持续,增速将较2014年进一步下滑,全年增速将下降至8%左右。

猜想三 不良贷款能否企稳?

分析称,中国银行业不良贷款比例仍偏低,资产质量水平仍良好

从已经发布快报的6家银行数据看,不良贷款问题继续发酵。除宁波银行不良贷款率与去年持平外,其余5家均上升。

截至去年年末,5家银行不良贷款率最高的是中信银行,为1.3%,同比上升0.27个百分点;不良贷款蹿升最快的是兴业银行,同比上升0.34个百分点达1.1%。

这6家银行的情况只是缩影。中国银行业所面临的资产质量压力不容小觑,信用风险继续上升。银监会监管统计数据显示,2014年12月末银行不良贷款余额8426亿元,较年初增加2506亿元。商业银行不良贷款率1.25%,较年初上升0.25个百分点。

“去年花大力气核销不少不良资产。不良贷款仍上升较快。”业内人士表示,“从区域上看,各地不良贷款纷纷呈上升趋势,部分地区呈加速上升态势。”

据了解,银行不良贷款主要集中在长三角地区,江浙沪新增不良贷款规模占全国前三,以钢贸、光伏、造船等不良资产为主;长三角地区受联保互保圈影响,风险继续暴露;福建折戟钢贸、山西煤炭等行业不景气、山东“德正系”骗贷案发酵、四川民间理财案频发,不良贷款规模呈全国性反弹。

不过,目前不良贷款水平尚在可承受范围内。工行原行长杨凯生在两会期间表示2014年中国银行业不良贷款上升了2500亿元左右,但相对于银行业86万亿元的贷款总额而言,和国际同行业相比,不良贷款比例仍然是偏低的,资产质量水平仍然是比较良好的,唱空中国银行业没有什么道理。

本版采写/新京报记者 苏曼丽

恭喜你,发表成功!

恭喜你,发表成功!

!

!