手機看新聞

手機看新聞 分享到人人

分享到人人

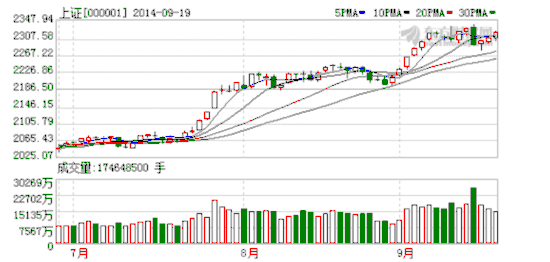

本周,大盤再度收星,呈現出穿頭破腳的發散型K線,既完成了2347點的新高,也跌破了2300點,一度來到了2282點的近期低點,顯然在經歷了9月第一周的逼空行情之后,市場隨著量能不斷堆積,解套盤和獲利盤涌出,結果形成最后的天量長陰的震倉。

回顧這波行情,大盤自政策底2000點平台彈升以來,在2200點附近小筑一個短期平台后,隨后連續突破2245點的強壓(完成了對前期2013年9月份高點與2013年12月份兩個相對齊平的高點被成功突破)和2300點指數平台,筆者認為從趨勢上來看這波反彈在指數上漲過程中並沒有遭遇過強阻力,每一次關鍵點位都能夠輕鬆通過,而股指在進一步上行的過程中的最近壓力位在2013年5月份高點2335~2350點附近,指數反復沖擊這裡后形成調整,並不是說遇阻回落,而是創近期新高回落,那麼其需要消化的是獲利盤和解套盤,這個要素解決就會有新高,這期間也必然伴隨著新熱點的形成。

本周央行14天期正回購中標利率創3年半以來的最低,這是關鍵的信號。正回購利率更容易傳導至與實體經濟融資相關的長端利率,相當於長端利率的下限,所以央行通過引導正回購利率下行來降低融資成本的意義明顯,將達到與“降息”相同的效果。公開市場工具利率主要起到了預期引導作用,趨勢性很強,從降低實體經濟融資成本方面講,央行引導正回購利率下行意義甚至大於央行向五大行SLF的注資。

從這個角度透露出兩方面的信息,第一是管理層已經在本周明確表態,幾乎每個月度和季度的經濟數據公布后,海內外總有降息的傳聞,這種聲音一而再再而三地出現,一方面是他們並未看清中國經濟的“新常態”,另一方面也是對中國正在大力推進的改革不信任。第二是管理層雖然說不頻繁動用降息等貨幣工具,但卻通過局部的多種手段來維穩,政策護盤決心必然會帶來市場熱點反彈的回應。

展望后市,每一次指數調整周期都是主力資金調倉挖掘新熱點的時間,因此指數調整結束信號並不是說指數跌到哪裡,或者說有多少反彈,而是需要看是否有新的熱點,就如同二季度時有色金屬板塊的崛起拉動指數隨后一波反彈,隨后類似釀酒、新能源汽車、軍工等都曾經扛起領漲大旗,那麼短期什麼能成為新熱點呢?可以關注兩條主線:一條是國企改革比如我之前挖掘的“國投系”的三隻重組股,冠農股份、香梨股份、浙江醫藥等個股在本周幾乎沒有受到指數調整影響保持反彈。本波從7月開始的行情,吸引國內資金入市最關鍵的要素就是國企改革的開始,而“國投系”是急先鋒,這一政策利好不改變,相關的熱點就會層出不窮。另一條是長假效應和國慶節后布局政策周期,消費和商業是顯而易見,而遠慮一些,持股過節博弈期貨類品種(期貨類上市公司、有色金屬和農產品,從今年來看期貨類公司和農產品機會更大)。

恭喜你,發表成功!

恭喜你,發表成功!

!

!