手機看新聞

手機看新聞 分享到人人

分享到人人

記者 劉偉 編輯 梁偉

昨日,滬指再度回調1.04%,考驗2300點整數關。分析師認為,當前行情再度回到基本面和政策面的博弈中來,雖然預計指數回調空間有限,但應根據三季報情況來配置,規避業績較差的概念股,積極配置績優藍籌。

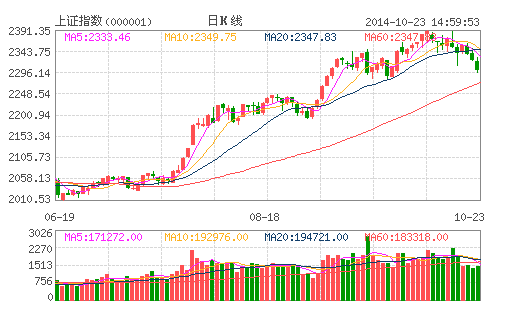

截至昨日收盤,上証指數報收於2302.42點,下跌24.13點,跌幅為1.04%﹔深証成指報收於7969.16點,下跌94.04點,跌幅為1.17%,已跌破60日均線。創業板指數報收於1500.55點,下跌26.71點,跌幅為1.78 %。昨日兩市合計成交為2966億元,較前一交易日略微放大。

板塊方面,昨日兩市板塊全線回調。鋼鐵、文化傳媒、有色金屬等板塊跌幅居前,其中鋼鐵板塊跌幅為2.48%。緊隨其后的電力、釀酒、電子元件等行業跌幅均超過1.5%。家電、銀行板塊跌幅靠后,分別下跌0.06%和0.21%。

改革預期兌現之后,市場焦點再度回到對基本面和政策面的博弈中來。盈利增長、估值、風險偏好是影響股市價格波動的主要因素,不同階段主導市場波動的主要因素各不相同。招商証券分析師陳文招指出,主導本輪反彈的因素是流動性的持續寬鬆和改革紅利的不斷釋放。然而,在演繹過程中,市場樂觀情緒的自我強化明顯放大了估值的修復力度,最終市場反彈幅度超出預期。而步入9月底尤其是10月份之后,反彈步入末段。

“周四滬深市場的下跌顯然是近期盤面做空動能的進一步釋放,盤面看盡管板塊個股普遍走低,但成交量並未明顯放大,表明市場情緒整體仍相對穩定﹔同時中小板、創業板跌幅明顯大於主板,顯示市場風險依然主要集中在中小市值個股。”銀泰証券分析師陳建華表示。

陳文招認為,隨著四中全會的召開、改革預期的兌現以及市場估值的修復,市場效應將使獲利盤提前兌現,主導市場波動的主要矛盾將從對改革紅利的憧憬轉移到對基本面和政策面的博弈中來。三季報於中下旬密集發布,市場進入業績驗証期,加上“滬港通”的因素,預計業績增長快,安全邊際高的中盤藍籌受關注度將提高。而一些尚在轉型起步期的個股,估值高,但盈利仍受傳統業務拖累,有下跌風險。

對當前A股盡管滬深指數連續向下調整,同時市場風險較前期相比也明顯增大,但結合行情性質以及宏觀因素分析,陳建華認為對后市無須過於悲觀,短期風險釋放后預計滬深市場將重回上行趨勢。雖然三季度宏觀數據顯示國內經濟進一步放緩,然而四季度其企穩改善是大概率事件,而宏觀政策各項穩增長措施的陸續出台以及資金層面偏寬鬆的格局,同樣利於后期股市運行。

恭喜你,發表成功!

恭喜你,發表成功!

!

!