手機看新聞

手機看新聞 分享到人人

分享到人人(編者按) 近期股票市場呈現弱勢震蕩格局,美國退出QE、銀行間市場資金價格飆升引發對錢荒的擔憂等因素造成市場分歧加大,推動了股指期貨持倉量、交割量的上升,引起社會對股指期貨“到期日效應”的擔憂。2013年12月20日,股市尾盤部分股票出現異動,當天適逢IF1312合約到期交割,市場出現一些因滬深300股指期貨交割造成股市尾盤波動的傳言。

實際上,國內股指期貨交割結算價是在期指最后交易日的最后兩小時現貨指數算術平均價來確定,該方式確定的交割結算價操縱成本較高、操縱難度較大,“到期日效應”的影響較小。從當時情況看,IF1312價格基本持平,並且保持升水,股市尾盤下跌對該合約交割結算價影響十分微弱。2013年12月22日下午,上交所公開披露市場異動的原因是QFII跟蹤指數調倉所致。以上案例說明市場對於滬深300股指期貨交割制度的了解還不夠多,還存在一些模糊認識。

從歷史運行情況來看,股指期貨推出至今,44個交割結算日中,股票指數上漲次數大於下跌次數,滬深300股指期貨交割無明顯“到期日效應”的現象。可以說,滬深300股指期貨合約的抗操縱性在全球主要股指期貨合約中表現優異。

交割制度是聯接現貨市場與期貨市場的重要橋梁,是保障期貨價格正常回歸並與現貨價格收斂的一項重要制度保障,是期貨品種在資本市場大洋中遨游的“深海之錨”。股指期貨上市三年半以來,市場健康成長,功能逐步發揮,成功嵌入資本市場,交割工作是其中不可或缺的重要環節。截至目前,股指期貨已經順利交割44個合約,市場上對於股指期貨交割環節,既存在支持和認可,也存在一些模糊認識。中金所高度重視市場各方的意見,對交割制度進行持續不斷的研究、檢驗和完善。本文對中金所交割制度的設計、交割工作的實踐、海外成熟市場的相關經驗等進行分析,談談對股指期貨交割工作的幾點看法。

一、股指期貨交割價設計保障了期貨價格和現貨價格的強制收斂

從事期貨交易的投資者,無論是多頭持倉,還是空頭持倉,如果在最后交易日前不進行反向平倉操作,則未平倉頭寸必須進行交割。

期貨的交割方式一般可分成兩類:實物交割與現金交割。商品期貨大多採用實物交割,股指期貨則採用現金交割的方式。原因在於,股指期貨按照指數權重實物交割成份股票的成本太高,實際操作並不可行。因此股指期貨交割採取按照現貨指數的水平進行現金結算,從而保障了期貨價格向現貨價格強制收斂。

股指期貨現金交割結算價的確定規則是保証交割平穩運行的核心因素,通常需要考慮套利(套保)便利度、抗操縱性、到期日效應等多種因素,以避免“到期日效應”和“三巫效應”。“到期日效應”是指股指期貨合約臨近到期時,由於交易中買賣集中而導致標的指數及其成份股的成交量和波動性顯著增大的現象。與到期日相應緊密相連的還有“三巫效應”(Triple Witching),是指由於股指期貨、股指期權、股票期權三種衍生品合約同時到期,容易導致行情大幅波動。股指期貨到期結算價國際上主要有單一價和平均價兩種確定規則。最早的股指期貨合約大多採用單一現貨收盤價作為交割價,容易產生“到期日效應”和“三巫效應”,發現這個問題之后有些市場將股指期貨的交割價改為最后交易日之后一日的特別開盤價,“三巫效應”沒有了,但“到期日效應”轉移到了第二天的開盤。后來大部分市場改用平均價規則。具體來說,如果強調提高套利(套保)效率、減小期現貨偏離度、減小交割結算價與指數收盤或開盤價偏離度,則可能傾向於採用簡單收盤、特別開盤價作為交割結算價。如果強調抗操縱性和避免到期日效應,則可能傾向於採用收盤前某段時間的平均價,該方式確定的交割結算價相對復雜,以增大操縱成本。目前大部分股指期貨都採取平均價方式來確定交割結算價。

二、相關交割指標顯示股指期貨交割結算運行良好

股指期貨交割量、股指期貨交割結算價差和交割日股票指數價格波動性是衡量交割結算運行良好與否的三個重要指標。

一是,股指期貨交割量。股指期貨交割量是分析交割情況的基礎性指標。交割量平穩說明市場運行良好。隨著滬深300股指期貨成交持倉逐步放大和投資者的逐步成熟,交割量也呈現平穩增加趨勢。目前,股指期貨成交量從上市首月的17.21萬手上升了約4倍,達到11月日均成交71.78萬手,持倉量從1.03萬手增長到11月日均持倉10.37萬手,交割量也從最初的600多手增加到今年以來的平均3000多手,說明滬深300股指期貨交割狀況良好。

以12月合約到期為例,滬深300股指期貨IF1312合約交割量超過8000手。從微觀層面來看,主要原因在於IF1312合約交割前的持續正基差迫使套保套利交易頭寸進入交割程序。從宏觀層面來看,近期股票市場呈現弱勢震蕩格局,美國退出QE、銀行間市場資金價格飆升引發對錢荒的擔憂等因素造成市場分歧加大,推動了股指期貨交割量的增加。

盡管滬深300股指期貨的交割量有所上升,但與境外股指期貨產品的交割量相比仍然較低。根據彭博的數據統計,從2011年5月至2012年4月,美國標普500指數期貨的平均交割持倉比為52%,歐洲Stoxx 50指數期貨為36%,香港恆生指數期貨為25%,韓國Kospi 指數期貨為69%,台灣地區台指期貨為41%。而相同時間區間內,滬深300股指期貨的平均交割持倉比僅為3.1%。總體來看,滬深300股指期貨交割量依然平穩。

二是,股指期貨交割結算價差。滬深300股指期貨交割日交割價差小,收斂良好。由於交割結算價的計算採用現貨指數最后2個小時的算術平均價。因此,交割合約期貨收盤價與交割結算價的價差是反映期現價格收斂、體現期貨定價效率的重要指標,受投資者交割手續費、沖擊成本、流動性等因素影響。滬深300股指期貨歷史上價差基本位於0.4到1.1之間,分別僅為交割結算價的萬分之二和萬分之五。整體而言,滬深300指數期貨交割日價差較小,期現收斂良好,市場交易理性。

三是,交割日股票指數價格波動性。股指期貨交割日股票現貨指數價格的波動程度是衡量交割結算平穩運行的另一個指標。如果因股指期貨交割結算導致股票現貨指數價格大幅下跌或上漲,表明有可能存在市場力量利用結算價格操縱市場。從滬深300股指期貨三年半的到期交割情況來看,交割結算沒有導致股票指數價格大幅波動,交割日股票指數波動率1.34%,與非交割日波動率1.41%相比,沒有顯著變化,交割結算制度運行良好。

在上周五的交割結算日,股指期貨基本維持著正基差,並且下跌幅度低於現貨指數,股指期貨IF1312合約全天下跌2.27%,而滬深300指數現貨下跌幅度為2.33%,股指期貨不但沒有帶領現貨指數下跌,反而在維持股市穩定方面釋放了正能量,為套期保值、資產配置、風險管理的交易者提供了良好的避險工具。

三、股指期貨上市以來44個交割日無明顯“到期日”效應

為了讓投資者更深入了解滬深300股指期貨交割的歷史情況,針對大家對“到期日效應”的擔心,本文對上市以來到12月20日的所有44個交割日的情況進行分析。

1、交割結算日的股票指數收益率、成交量與平日無顯著差異

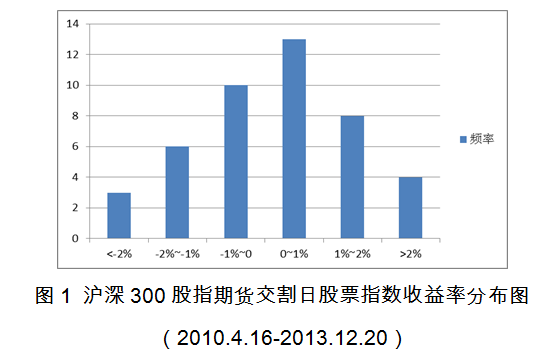

從2010年4月16日滬深300股指期貨上市以來到2013年12月20日,已經平穩運行892個交易日,包括848個一般交易日和44個交割結算日。

統計數據表明,一般交易日指數收益率均值為-0.04%,交割結算日指數收益率均值為0.12%﹔收益率標准差分別為1.41%和1.34%﹔交易額均值分別為670.48億元和663.94億元。統計檢驗后發現,兩者之間沒有統計上差異,表明交割結算沒有導致股指的收益率波動和交易量比一般交易日有顯著增加。

2、交割結算日現貨價格有漲有跌,不存在逢交割日必跌的現象

從歷史運行情況來看,在滬深300所有交割結算日中,股票指數上漲次數大於下跌次數,滬深300股指期貨交割並不存在所謂每逢期指交割股市大跌的現象。

從三年半以來的實際數據來看,股指期貨上市以來的44個交割日中,股票指數上漲25次,下跌19次,上漲次數佔比56.82%,平均上漲1.04%,下跌次數佔比43.18%,平均下跌1.08%。其中,最大的上漲幅度為3.21%,發生在2010年10月15日。最大跌幅為2.44%,發生在2013年7月19日。綜合來看,決定股指期、現貨走勢的是基本面和技術面等因素,與股指期貨是否交割並無直接關系。例如,據上交所公開披露,12月20日股市尾盤部分股票異動,是個別QFII跟蹤指數調倉所致。據查,這些QFII在這段時間沒有交易股指期貨。滬深300股指期貨之所以能夠交割平穩,與交割制度的精心設計密切相關。

滬深300股指期貨目前採用現貨指數最后2小時每五秒鐘取樣的算術平均價作為交割結算價,試圖操縱交割結算價的成本巨大,據測算,12月20日現貨市場尾盤的下挫對IF1312合約交割價的影響為0.04個點,即使尾盤少數成分股有異動,一方面,每一成分股佔滬深300指數權重較低,另一方面,尾盤幾十個樣本點的波動對交割結算價影響微乎其微,因此要通過操縱股指期貨交割價來獲利是得不償失的。

四、借鑒國際經驗,滬深300股指期貨合約在全球主要股指期貨合約中抗操縱性表現優異

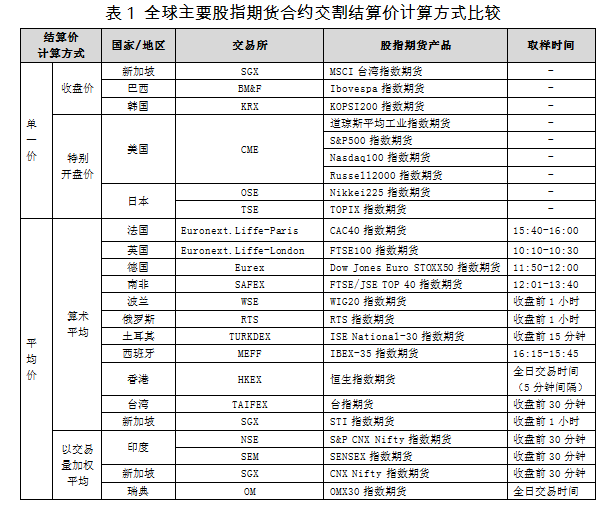

在1982年股指期貨上市之初,各主要市場普遍以簡單的最后交易日股指現貨收盤價作為交割結算價,這種方式容易給市場操縱提供有利條件。1985年,美國証券交易委員會(SEC)曾提議改變期貨合約現金結算價的確定規則,即由到期日的指數平均價 代替收盤價來緩解到期日效應,但未被美國主要交易所採納。1987年,芝加哥商業交易所等將現金結算價由最后交易日的收盤價調整為紐約股票交易所次日開盤價,進而調整為星期五開盤價 。

經過三十多年的發展,目前全球主要股指期貨合約交割結算價的計算方式有單一及平均價兩種,在單一價部分,巴西與韓國等交易所採用收盤價,美、日等交易所則採用特別開盤價。在平均價部分,多數國家採用算術平均價。其計算交割結算價的取樣時間范圍由最短10分鐘至最長的全日交易時間,但多數介於20分鐘至60分鐘之間。比較發現,隻有恆生指數期貨和OMX 30指數期貨的取樣時間長於滬深300股指期貨。但是,由於恆生指數期貨取每5分鐘的時點樣本數進行平均,而滬深300股指期貨取每5秒的時點樣本數進行平均。而OMX 30指數期貨的成交量較小,不是國際主要合約。因此,滬深300股指期貨合約的抗操縱性在全球主要股指期貨合約中表現優異。

另外有一個例子充分說明了現行的滬深300股指期貨交割結算價的相對合理性。我國台灣地區股指期貨的交割結算價共經歷4次變革,幾乎嘗試了所有種類的交割結算價確定規則,既有當日的,也有次日的﹔既有單一價,也有平均價﹔既有加權平均,也有算術平均。最終,2008年12月起台灣期貨交易所正式改用現貨指數最后半小時的算術平均價作為期貨合約的交割價,並沿用至今。

從境外和我國台灣市場的經驗看,採用單一價作為交割結算價,容易導致股指期貨合約到期日出現大量期貨、現貨在交割時點(收盤或開盤)集中賣出,現貨指數大幅波動甚至被操縱的現象。按照“高標准、穩起步”的原則,我國滬深300股指期貨在合約設計之初,考察了各市場不同的股指期貨交割方式的漫長探索,結合我國股市的實際情況,發揮了后發優勢,並且以強調抗操縱性為主,因此選擇了計算相對復雜、操縱成本較高、抗操縱性更好的交割日最后2個小時現貨指數的算術平均價。優點在於,一方面,使得投機力量企圖操縱股指的實際操作難度加大﹔另一方面,也為套保、套利頭寸的平倉和轉倉操作預留了充足的空間,避免了期、現貨市場在最后時刻出現大量市價委托單,從而導致市場價格大幅波動﹔此外,在這樣的交割結算價產生方式下,到期日當天現貨市場上的所有信息也能得到有效的反映,期、現貨價格的收斂程度相對較好,不會出現大幅偏離的現象。過去三年半市場交割日平穩理性的實踐証明,這一設計是科學而嚴謹的。

五、共同努力完善股指期貨市場風險管理功能

三年半來,股指期貨市場交割一直是各界關注的重點之一,也是中金所從始至終高度重視的一項工作。從已進行的44個合約交割情況總體來說,滬深300股指期貨交割環節是平穩、順暢的。中金所的交割制度設計力求嚴謹,採用了全球最為嚴格的交割結算價計算方式,保証期貨價格與現貨價格充分收斂,有效防范了跨市場操縱的風險。從與境外成熟市場的對比來看,滬深300股指期貨交割量佔比較低,交割規模“波瀾不驚”。在交割日最后階段,合約價格始終圍繞交割結算價微幅波動,走勢平穩,沒有對股市運行造成大的影響,市場也沒有出現針對到期合約交割的炒作。伴隨著當月合約臨近交割日持倉量和成交量的不斷減少,次月合約持倉量及成交量相應增加,主力合約轉換平穩有序,平均為2.7天。可以說,股指期貨交割制度和技術系統已經成功經受了市場檢驗。

我們也注意到,在個別期指交割日,期現貨市場波動較大,難免引起社會對“到期日效應”的擔憂。作為中國資本市場的一項新生事物,股指期貨的實踐歷程較短、投資者熟悉度不高、規則制度普及工作不足,尤其是在A股市場持續走弱的背景下,部分投資者將股市異動與股指期貨交割聯系起來,是市場心態的客觀存在,也提示我們未來還需要進一步完善股指期貨交割制度。

隨著時間推移,市場運行規律、投資者認知與股指期貨相關制度之間也是一個動態變化和動態平衡的過程,制度本身必須不斷經受檢驗並得以改進。因此,我們既不能因為過去三年半的平穩運行而高枕無憂,也不能被“陰謀論”所左右而人雲亦雲、做出誤判,而是要實事求是、心平氣和地甄別、分析、梳理問題。要根據股指期貨市場發展的實際情況,不斷完善期貨交割制度設計﹔要針對市場關切,不斷檢查自身工作,認真對待投資者關心的問題﹔要不斷加強市場宣傳,大力普及期貨知識﹔最終,還是要通過市場各方的共同努力,充分發揮股指期貨市場功能,優化制度設計,提升市場效率,努力建設一個讓各方主體放心的風險管理市場。

(作者簡介:中金所研發部總監 張曉剛、中金所投教中心副總監 蔡向輝、中金所研發部 常鑫鑫)

恭喜你,發表成功!

恭喜你,發表成功!

!

!