分享到人人

分享到人人改革開放以來,大規模的流動人口從內陸遷移到沿海、從農村遷移到城市,推動了中國的城市化和工業化進程。從目前的情況看,流動人口的內部結構正在發生巨大的變化,新一代農民工已取代老一代農民工成為流動人口的主力軍,而且新一代農民工的流動方向主要從“珠三角”和“長三角”轉向“中部六省”,新一代農民工開始希望由城市的暫時性居民變成“永久居民”,希望以城為家。這是當前思考和制定保障房政策框架時必須要正視的一個現實訴求。

人口流動呈現從沿海返流內陸趨勢

以人口角度考察,1978年開始中國經歷了規模巨大的人口遷移,農村人口中目前外出務工的有1.6億,佔全部人口的12%,根據聯合國的測算,這已經達到了全世界流動人口的1/3。改革開放以來的30年,大量流動人口從內陸走向沿海,使基於充足而廉價勞動力的“中國制造”和出口增長成為推動經濟增長的驅動力之一。

隨著經濟結構的變化,以2008年全球性金融危機為時間點,最近兩年表現尤為突出的一個現象便是人口流動趨勢出現明顯變化,即從沿海返流至內陸。

從當前情況看,重慶、武漢、鄭州、沈陽、西安、成都成為當前流動人口回遷的主要方向。在重慶,2011年在所有外出務工的人數當中,在重慶市區域內的務工人數比例首次超過了去省外的比例。在河南,2008年全部的2000萬外出務工者當中,有58%是去省外務工,但是在2011年已經下降到了52%。在深圳,作為流動人口的大城市,2011年非戶籍人口778.85萬,比2010年減少了7.32萬人,這是深圳特區建市30年來,首次出現非戶籍人口下降,同時,2011年深圳的人口增長率低至0.9%,遠低於歷年來3.98%的平均值。因此,諸多信號均顯示,中國人口流動方向的變化已經開始,並且開始呈逐步加速態勢。

流動人口在拉動區域發展中作用明顯

流動人口在當前中國的城市化以及產業跨區域轉移中發揮著十分重要的作用。有必要把流動人口的問題放到區域經濟增長的框架之下進行討論。

第一,流動人口將支持中部六省和西三角進入新一輪工業化。

通常,分析工業化階段的傳統視角是技術和勞動生產率,但是基於廣闊的區域縱深和廣泛的產業光譜,中國工業發展的階段劃分還可以從區域視角著手。從這個角度看,上世紀80年代的工業發展在“珠三角”,90年代至今的工業發展在“長三角”,下一階段的工業發展將集中在通常所說的“中部六省”和“西三角” 。這一點可以從就業指標觀察,中部六省和西三角的第一產業就業人口比重為41%,相當於東南沿海2002年的水平、韓國1978年的水平、日本1955年的水平、中國台灣1968年的水平。當時,日本、韓國和中國台灣正承接全球第二次產業轉移,實現了產業發展和經濟起飛﹔中國東南沿海則抓住了承接全球第三次產業轉移的大機遇。目前,東南沿海將延續制造業升級和產業服務化的路徑,而中部六省和西三角則將承接東南沿海的產業轉移,如果這一過程順利推進,則有望成為中國經濟增長的一個新的區域增長動力。

目前來看,這一趨勢正初顯端倪,經過2008年之后的大規模投資,中西部的基礎設施已經得到極大的改善 ,工業用地供給相對寬鬆,物流配送網絡的“主干道”初步形成,更值得關注的是,這些區域目前正是大規模流動人口回流的中心區域,重慶、武漢、鄭州、沈陽、西安和成都等中西部大城市已經成為當前及下一階段流動人口遷入的中心城市。

第二,流動人口預期將成為未來一段時期中國城市人口增量的主要來源之一。根據麥肯錫(McKinsey)等咨詢機構的有關數據測算,中國的城市人口增長構成中,將有2.43億來自外來的遷移人口,而相比之下,城市人口自然增長的僅4700萬。根據聯合國人口署的研究預測表明,2015年人口超過500萬的城市除了北京、上海之外,還有重慶、深圳、廣州、天津、武漢、東莞、沈陽、佛山、成都、南京和西安,中西部大城市化的人口增長將更為顯著。

第三,流動人口有望在未來成為消費增長的重要驅動力之一。據統計,2011年全國外出農民工的月均工資收入2049元,比2010年增長21.2%。假設未來流動人口工資保持為15%的增長,而GDP保持在8%的增速,預計到2015年,農民工的實際工資將會達到4898元,2020年、2030年分別達到9601元和13442元。

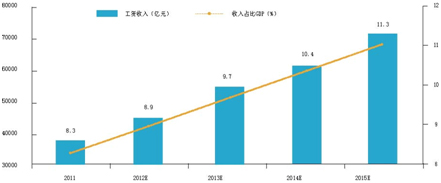

如果將目前1.58億流動人口作為一個整體,視為一項資產估算,2011年這項資產的收入流量已達3.9萬億元,並在持續增長,預計2015年該項收入佔GDP的比重將達11.3%。假設流動人口總量以蔡昉等研究人員測算的1.5%的保守速度增長,工資保持15%的增長,那麼2012年流動人口的總收入規模將超過7萬億元,按照60%左右的平均消費傾向測算,年均7萬億元的總收入將形成超過4萬億元的流量消費。而且隨著收入增長,流動人口的消費結構也將發生明顯的變化。

圖表 2 中國中部六省及西三角當前產業就業結構與相似發展時期發達國家的對比

就業份額 第一產業 第二產業 第三產業

中部六省及西三角 (2010年) 41% 27% 32%

東南沿海(2010年) 26% 36% 38%

東南沿海(2002年) 41% 28% 31%

韓國(1978年) 39% 30% 32%

日本(1955年) 42% 25% 33%

中國台灣(1968年) 41% 25% 34%

美國(1900年代) 38% 30% 33%

圖表3 遷移人口是未來一段時期中國城市化的重要動力源之一

圖表4 中國流動人口的工資收入與收入佔GDP比重測算

資料來源:作者測算

圖表5 中國農民工當前住宿情況 (%)

住所類型 所有 上一代 新生代 夫妻一起外

出的新一代

單位宿舍 37.4 27.2 43.9 32.7

工地工棚 11.3 18.9 6.5 5.4

生產經營場所 8.4 8.6 8.2 7.3

與人合租住房 19.3 16 21.3 18.5

獨立租賃住房 18.8 24 15.5 32.7

務工地自購房 0.9 1.3 0.7 2

其他 3.9 4.1 3.8 1.4

圖表6 中國兩代農民工從業行業比較

資料來源:國家統計局住戶調查數據,作者整理

應該將流動人口住房保障納入政策

盡管流動人口對於產業發展、城市化和消費增長發揮或即將發揮重要角色,但是這種角色需要在恰當的政策推動之下才有可能順利實現,而流動人口的住房保障則是其中一個重要的環節。

根據研究,大規模人口從沿海向內陸的回流將產生巨大的城市住房需求,如果能夠處理好這個現實問題,那麼這既會對中部省市的產業與經濟結構產生積極影響,也將為中部省市加速推進城市化,平衡消費和尋找增長的內生驅動力提供條件。

國家統計局的調查數據顯示,流動人口群體自身逐步完成了代際變遷,新一代農民工已經成為流動人口的主體,目前近60%的農民工(8487萬人)是新一代農民工,即是出生自80、90年后的農民工。新一代農民工當中,有44.4%的人在從事制造業工作,商業服務佔比21.6%,而相應的從事建筑業的人佔比僅9.8%。

從數據上看,19%的老一代農民工居住工地工棚,這與他們主要從事建筑業有關,而新一代農民工居住在工地工棚的比例僅為6.5%,他們中的絕大部分居住在單位宿舍和租賃住房中,從產業角度看,這與他們主要從事制造業和服務業有關。

在2008年金融危機之后,2009年跨省就業的農村勞動力數量罕見地出現大幅度下降,大量農村外出勞動力選擇回到省內尤其是縣內就業,鄉外縣內和縣外省內的就業佔比在增加。外出就業勞動中,鄉外縣內的就業比重在2006年以前一直是呈現下降的趨勢,從2003年的35.7%下降到了2006年的21.9%﹔而與此同時,縣外省內的比重由2003年23.3%上升到2006年的35.3%。

基於總體的城市化推進趨勢和區域發展格局,重點需要關注如下幾個方面:

第一,適時明確將流動人口納入到覆蓋范圍,形成“由租到售”的梯度住房消費。伴隨著年齡、技術、工作經驗的積累,流動人口對住房的消費能力也將逐步提升,並逐步形成梯次消費的台階,大致上會形成“先租后買、先舊后新、先小后大”梯次升級過程。因此,住房保障政策應逐階提供多元化產品,讓流動人口具有梯次消費的多樣化選擇。

第二,近期的現實對策是重點解決流動人口的單位宿舍和租賃住房需求,且以市場原則為基礎,形成可自我循環的住房租賃體系。從目前調研了解的情況看,流動人口的初級需求為租賃住房,考慮到當前的現實狀況是流動人口往往集中在回流城市的產業園區,居住需求較為集中,可以考慮重點由當地政府規劃、企業參與的形式提供單位宿舍和租賃住房。可以考慮的備選方案是:1)當地政府免費劃撥土地,由企業配建住房﹔2)配建宿舍可以在住宅物業與可售商業之間設置一定的比例系數,加強市場自我運營能力。以一個實例分析,富士康手機生產基地轉移至河南鄭州之后,全部生產線運營之后的用工需求為40萬人,這40萬人所形成的消費和商業需求十分可觀,如果經過恰當的設計,在單位宿舍配建一定比例的底層商業,或者在附近開發可供出售的餐飲和教育培訓設施,那麼,這些可售商業將在很大程度上彌補住宅開發的成本,提高當地保障房的市場運作能力。

第三,長期目標應是實現由居住權向所有權的轉變,使之由城市的臨時居民變成永久居民,依據自願原則“先租后售”。對這些流動人口來說,真正意義上的城市化是將流動人口變成城市永久居民,作為一個過渡性安排,可讓他們先行租賃公共住房,並且在住滿一段時間后,由租戶自願購買。參照一些國際經驗,可供備選的方案是:1)當地政府拍賣土地給市場上的開發商,按照政府指定的裝修條件、戶型大小建設,然后由開發商以公開市場價格出租或出售給流動人口﹔2)政府將賣地所得以租賃補貼和購房補貼的形式,以樓面地價的水平返還給流動人口﹔3)一旦流動人口購買住房,就應該享有住房的全部產權,並且應可以在市場公開轉讓或出售,這裡的關鍵是形成一個有活力的保障房市場,使得流動人口可以獲得城市化和土地升值的收益。這種做法的好處主要有:一是由開發商而不是由政府建設,並由開發商通過公開市場競爭出售,從而避免政府在建設方面的質量問題和分配環節的不公問題﹔其二,由於出售之后,住房可以轉手再售,一方面可以避免流動人口的“住房鎖定”,便利這些人口的工作變更、地點變化,可以讓勞動力自由流動﹔其三,可以形成一個活化的住房市場。

圖表7 中國外出勞動力就業區域變遷

資料來源:根據全國農村固定觀察點“農村勞動力轉移專項跟蹤調查”數據計算,作者整理

第四,將住房保障的責任權利下放至地方政府,而不是由中央政府自上而下設定建設目標。這是因為:不同地區的發展水平差異和住房需求差異較大,如果由地方政府按照當地條件設置住房保障標准,可以形成一個區域性住房市場,那麼流動人口就可以根據個人職業需要和各地發展水平在全國范圍內流動,這樣就可以避免香港公屋市場出現的所謂“鎖定效應”。另一方面,流動人口未來可能會成為市縣區域產業競爭吸引的對象,由地方政府來推動保障房,類似於一種市場競爭的方式吸引流動人口,在這種格局之下,地方政府並不一定有動力把土地推到高位,因為這會降低本地對產業的吸引力。

(作者為國務院發展研究中心金融研究所副所長、研究員)

(來源:《中國經濟報告》雜志)