分享到人人

分享到人人

|

|

北京、濟南、太原公積金月繳存比例及額度上限 (2012年) |

|

|

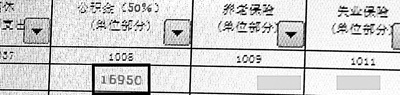

山西高繳存者工資條截圖:16950元/月 |

|

|

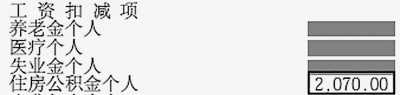

北京高繳存者工資條截圖:2070元/月 |

|

|

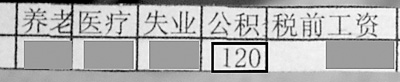

山西低繳存者工資條截圖:120元/月 |

|

|

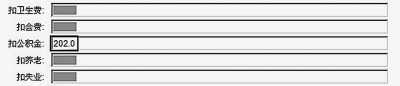

北京低繳存者工資條截圖:202元/月 |

同一座城市,不同的單位,公積金繳存差距竟達141倍。記者的調查結果令人不安。

公積金繳存差距,本質上是收入差距。極端的事例顯示,收入低的人,用公積金貸款買不起房﹔收入高的人,公積金不是買房必需,甚至成了避稅手段。

貢獻有大小,收入有高低。和收入一樣,在公積金的問題上,我們既要反對平均主義,杜絕大鍋飯,又要逐步縮小差距,實現公平正義。

事實表明,現行的管理制度亟須完善,讓公積金真正起到應有的作用。

——編 者

現象

同城不同單位

差距竟達141倍

供職於北京市某文化企業的李小雨,每月公積金個人繳存額僅為202元﹔而供職於某在京大型企業的劉笑笑是2012年2月剛入職的一名員工,其公積金月繳存額已經達到了2070元。兩者差距達到10倍之多。

如果這個數字還顯“溫和”的話,記者在山西的調查就有點嚇人——

楊娜在某大型企業山西分部工作,工資條顯示每月公積金單位繳存額高達16950元,在山西另一企業供職的吳曉明,每月個人繳存額僅為120元。差距高達141倍。

在山東濟南,記者從某企業普通員工張鬆的工資條上看到其個人公積金繳納額度為1758.24元,而在某網站工作的王晉的工資條顯示,他每月繳納的公積金為100.3元。

差距為什麼會這麼巨大?公積金的數額沒有一定之規嗎?

在北京,根據《北京住房公積金繳存管理辦法》,單位和職工住房公積金月繳存額,應以職工月平均工資為繳納基數,乘以職工住房公積金繳存比例。

對公積金的繳存比例,2006年建設部等部門發布的《關於住房公積金管理若干具體問題的指導意見》規定,單位和職工繳存比例不應低於5%,原則上不高於12%。

為控制公積金總額度,除了在繳納比例方面進行限制外,相關政策還對繳納額度規定了上限。北京市規定,2012年住房公積金年度的繳存額上限,按照2011年當地職工月均工資的3倍,分別乘以單位和職工住房公積金繳存比例確定。

北京市統計局的數據顯示:2011年北京職工平均工資為4672元。按照北京市的規定,個人和單位公積金繳納額共計最高3364元/月。

原因

用人單位突破紅線

既然有規定,多寡不均為何還能大行其道?

記者調查中發現,繳存單位並未執行規定。一些單位為了降低用人成本,突破了下限﹔一些則視上限為空文,把公積金變成了隱性福利。

李小雨說,“我們單位就是想降低成本,繳存基數沒有按職工全部工資算”,而是按照去年北京市社會保險繳納基數下限1680元為繳存基數,乘以12%的存繳比例,得到的繳納額度。

某些事業單位和大型企業情況正好相反。

梁嘉在北京市某事業單位工作兩年,月工資收入4000余元,而繳納的公積金總額卻達到2000元。按照梁嘉的說法,單位繳納公積金的基數是其月全部工資,以現在梁嘉的公積金水平,繳納的比例已經達到25%左右,大大超出了北京市規定的12%的繳納比例。

在山西太原,當地最高繳存額1331元,還不到楊娜公積金實際交納數的零頭。按照當地政策,單位繳存比例高於12%的部分,需按國家稅收政策規定納稅,楊娜表示並不清楚納稅情況。

根據2006年國資委發布的《關於中央企業嚴格執行國家住房改革政策有關問題的通知》,中央企業不得擅自提高職工住房公積金的企業繳存比例,職工月繳存基數最高不得超過職工工作所在地平均工資的3倍,繳存額不得突破企業所在地住房公積金繳存上限。

社科院研究生院城鄉建設經濟系主任、住建部政策研究中心原主任陳淮認為,應該區分合理的和不合理的繳存差距,區域、行業之間正常工資水平基礎上的差距屬於合理范疇。

突破了相關規定的繳存,顯然在不合理之列。

中國社科院經濟所研究員汪麗娜說,月薪較高的企業高管,能獲得動輒幾千上萬元的公積金也就成了見怪不怪的常態,而一些私營部門因經營不景氣、職工工資基數低,獲得的公積金儲蓄也就比較低,甚至有些非國有部門的企業根本不為職工建立公積金。這種“上下突破”必須得到遏制。

原因

超過上限尚無罰則

作為一項社會保障制度,公積金為何會出現巨大的繳存差距?

汪麗娜表示,繳存額的差距大是我國現行經濟中不同行業、不同經濟部門收入差距擴大的一種表現,同時,這也反映出公積金制度設計的缺陷。

汪麗娜認為,現行的公積金制度,沒有充分考慮繳存職工的就業單位的差異和工資收入的差距,並在制度設計中盡可能去縮小收入差距。

按現行的《住房公積金管理條例》及相關配套政策,職工和單位公積金繳存比例均不得低於職工月平均工資5%,但對繳存上限,雖有明確要求,卻只是規定“原則上”不允許突破。

具體到執行層面,由各城市依據各自情況而定,這就為一些有條件的企事業單位借公積金免交個人所得稅之機,提高本單位職工的福利。

記者查閱《住房公積金管理條例》,在罰則當中,隻對單位逾期不繳或者少繳住房公積金的,規定了相應的處罰措施,但是並未對超出繳納上限給出相應的處罰。

中原地產市場研究部總監張大偉也表示,很多大型企業用盡量多的繳納公積金,來減少明面上的工資。“公積金的來源並無政府支出,隻有職工被扣除的工資部分和單位繳納的部分,公積金繳存的差距,更多是緣自收入的不均衡。”張大偉說。

此外,汪麗娜認為,各地的公積金管理中心有催繳公積金的動力,卻沒有限制上限的動力。其道理很簡單,公積金管理中心是一個預算外事業單位,其人頭費管理費全部來自繳存公積金規模與貸款規模的利差和資金經營的增值收益,繳存的低息儲蓄越多,可獲取收益的機會越大。

其次,是監管機制不健全,公積金是政府發起設立的住房儲蓄,但資金的屬性歸公積金繳存人所有。對於歸集規模達萬億的巨額儲蓄資金,卻長期游離於金融監管部門的視野之外,公眾看不到公積金歸公集與使用情況的年報,公積金的信息不公開、不透明,資金所有人沒有知情權、參與權和決策權。

建議

制度應該照顧弱者

應該怎麼縮小繳存額度的過大落差、遏制不合理繳存,實現公平呢?

汪麗娜建議,在未來公積金條例修改中,首先要嚴格落實繳存額度和繳存比例的上限政策,以此來縮小日漸擴大的繳存額度差距。

專家表示,實現公平,不能隻盯著繳存。中低收入者除了繳存額度較低外,在使用上也有種種不便,某種程度上存在“窮人不夠用、富人用太多”的問題。

汪麗娜表示,為強化公積金的住房保障功能,應實行差別化貸款利率,縮小收入較低的“淨儲戶”與較富裕的“淨借款”人之間的收入分配不公。應適當提高公積金存款利率,明確公積金增值收益歸繳存人所有,可用於為無力購房的公積金繳存人提供租賃性住房。

張大偉也認為,公積金一定程度上應照顧到低收入者的貸款需求,不應單純按照繳納額考慮貸款額。可動態調整貸款額度,對中低收入人群提高繳存住房公積金的比例或貸款額度,讓他們有能力用公積金買房。他建議,政府部分使用公積金建設的保障房,應該優先分配給繳納公積金的低收入職工。

此外,汪麗娜還建議,應擴大公積金的使用范圍,用於支付租金、裝修、交物業費、取暖費等與住房相關的各項支出。對特殊家庭,可以用於子女上學、醫療等應急性支出,減少強制儲蓄對居民消費的抑制。此外,還要強化監督和管理機制,建立起規范的會計、審計、信息披露和社會監督機制,削弱公積金制度的不公平因素。

(文中人物均為化名)