手機看新聞

手機看新聞 分享到人人

分享到人人中國証監會晚間預披露了長春迪瑞醫療科技股份有限公司(以下簡稱“迪瑞醫療”)首發招股書申報稿。迪瑞醫療此次擬發行1534萬股,發行后總股本6134萬股,擬於深交所創業板上市。但其負債總額暴增以及存貨周轉率遠低於同行水平等問題讓迪瑞醫療上市路蒙上陰影。

“宋氏三人”持股比例超9成 迪瑞醫療上市或成其暴富提款機

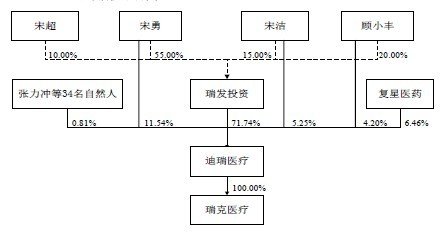

招股書顯示,迪瑞醫療實際控制人為宋勇,直接持有11.54%股權,並通過瑞發投資簡潔控股71.7391%股權,兩項合計共計持有股權83.2%。在迪瑞醫療股東名單中,宋勇的妹妹宋潔和以及妹夫顧小豐共計持有9.45%股權,宋氏家族三人持有迪瑞醫療股權超9成。迪瑞醫療2011年每股基本收益為1.66元,其上市股價極有可能在20元附近,那麼宋氏三人股份賬面價值將達到11億元,迪瑞醫療的上市將成三人暴富機器。

迪瑞醫療股權結構圖 來源:招股書

負債總額驟增 資金周轉或現隱憂

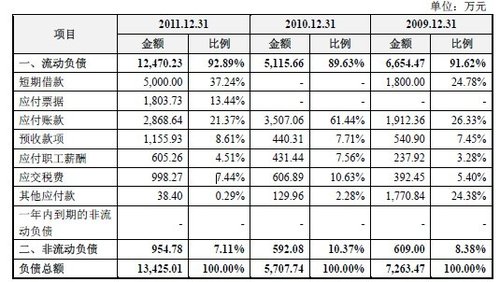

招股書顯示,迪瑞醫療2011年負債較2010年猛增7000萬元,短期借款5000萬,用於採購原材料及支付迪瑞工業園工程建設資金,負債總額比上年增加了135.21%。不僅如此,其流動比率及速動比率也呈現逐年下降趨勢,短期償債能力打折。從資產負債率上看,2009年末、2010年末和2011年末公司資產負債率分別為36.20%、24.56%和34.71%,呈現逐年上市趨勢。迪瑞醫療負債的大幅增加,或將導致資金周轉能力下降。

迪瑞醫療負債情況一覽 來源:招股書

存貨周轉率遠低於同行業水平 變現能力受質疑

招股書顯示,迪瑞醫療2009-2011年三年存貨周轉率分別為2.52、1.9,1.71,但其行業平均值為2.59、2.67.2.69,遠低於行業平均水平。迪瑞醫療存貨周轉率逐年下降主要原因是存貨周轉率較高的制藥業務收入佔比逐年下降,拉低公司存貨周轉率平均值。剔除迪瑞制藥因素,公司報告期內的存貨周轉率分別為1.24、1.60和1.71,呈逐年上升趨勢,但仍低於同行業可比公司平均水平。(招股書負債總額驟增)

恭喜你,發表成功!

恭喜你,發表成功!

!

!