手機看新聞

手機看新聞 分享到人人

分享到人人2014年2月20日,中國人民銀行正式發布2013年地區社會融資規模的統計數據。社會融資規模為分析金融與經濟發展之間的關系提供了一個新的指標。

2010年11月,中國人民銀行開始研究、編制社會融資規模指標。2010年12月,中央經濟工作會議指出,要“保持合理的社會融資規模”。這一指標迄今已連續四年寫進中央經濟工作會議文件和《政府工作報告》,與貨幣信貸一起成為中國金融宏觀調控的重要監測分析指標。自2011年起中國人民銀行按季發布全國社會融資規模數據,2012年起按月發布。

為滿足各地區各部門需要,2012年人民銀行建立了地區社會融資規模季度統計制度。2014年2月20日,人民銀行正式發布2013年地區社會融資規模的統計數據。

2013年人民幣貸款佔社會融資規模的比重下降至51.4%,隨著金融創新快速發展,未來人民幣貸款佔比有可能更低。

社會融資規模產生的背景及其內涵

社會融資規模是2011年起中國金融宏觀調控引入的一個新的監測分析指標。過去較長時期以來,金融與經濟關系一般都是指銀行體系通過其資產負債活動,促進經濟發展和保持物價水平基本穩定。近年來,中國金融總量快速擴張,金融結構多元發展,金融產品和融資工具不斷創新,証券、保險類機構對實體經濟資金支持加大,商業銀行表外業務對貸款表現出明顯替代效應。

新增人民幣貸款已不能完整反映金融與經濟關系,也不能全面反映實體經濟的融資規模。

上述變化主要表現在,一是資金提供主體由傳統的銀行機構,擴展到証券、保險等其他非存款性金融公司。二是融資工具多元發展,非信貸金融工具創新步伐明顯加快,貸款佔社會融資規模比例不斷下降。三是金融調控如果隻盯著貸款就會造成“按下葫蘆浮起瓢”的現象。主要原因是,隨著金融市場快速發展,對實體經濟運行產生重大影響的金融變量不僅包括傳統意義上的貨幣和信貸,也包括信托、理財、債券和股票等其他金融資產。隻有將商業銀行表外業務、非銀行金融機構提供的資金和直接融資都納入統計范疇,才能全面監測和分析整個社會融資的狀況。因此,理論研究與政策操作都需要能全面、准確地反映金融與經濟關系的統計指標。

2002年時除人民幣貸款外的其他融資佔比很小,當年人民幣貸款佔社會融資規模的91.9%,其他融資佔比僅為8.1%,統計社會融資規模的意義不大。但是到了2010年情況完全不同了,人民幣貸款佔社會融資規模的比重下降至60%以下,2013年進一步下降至51.4%。並且隨著金融創新快速發展,未來人民幣貸款佔比有可能更低。為了提高金融調控的有效性,必須同時關注人民幣貸款和其他方式的融資。

地區社會融資規模統計

地區社會融資規模是指一定時期(每月、每季或每年)和一定區域內實體經濟(即非金融企業和個人)從金融體系獲得的資金總額,是全面反映一定時期內金融體系對某一地區資金支持的總量指標。地區社會融資規模是增量概念,即期末、期初余額的差額,或當期發行或發生額扣除當期兌付或償還額的差額。

地區社會融資規模主要由四個部分構成。一是當地金融機構通過表內業務向實體經濟提供的資金支持,包括人民幣貸款和外幣貸款﹔二是當地金融機構通過表外業務向實體經濟提供的資金支持,包括委托貸款、信托貸款和未貼現的銀行承兌匯票﹔三是當地實體經濟利用規范的金融工具、在正規金融市場所獲得的直接融資,主要包括非金融企業境內股票籌資和企業債券融資﹔四是其他方式向實體經濟提供的資金支持,主要包括保險公司賠償、投資性房地產、小額貸款公司貸款和貸款公司貸款。

為滿足各地區各部門需要,2012年人民銀行建立了地區社會融資規模季度統計制度。

地區社會融資規模統計指標由十項子指標構成。省(市、自治區)社會融資規模=該地區人民幣貸款+外幣貸款+委托貸款+信托貸款+未貼現的銀行承兌匯票+企業債券+非金融企業境內股票融資+保險公司賠償+投資性房地產+其他。

地區社會融資規模統計口徑和內涵與全國社會融資規模一致,即金融體系為整體金融的概念,從機構看,包括銀行、証券、保險等金融機構﹔從市場看,包括信貸市場、債券市場、股票市場、保險市場以及中間業務市場等。

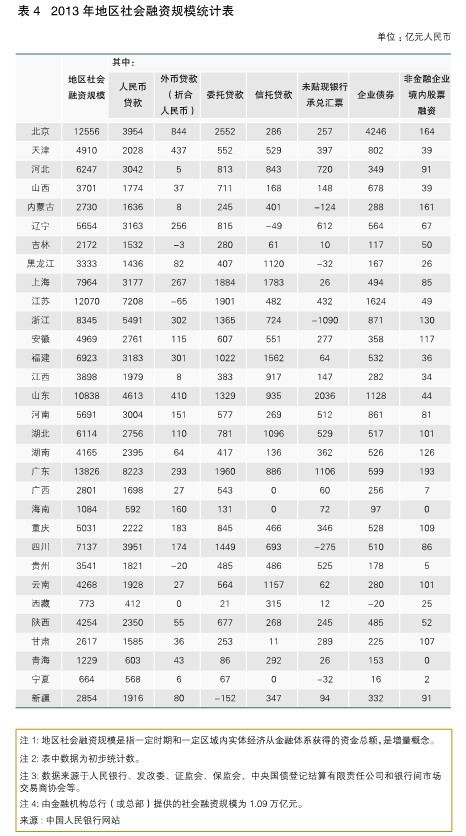

據初步統計,2013年全年匯總的31個省(市、自治區)社會融資規模總額為17.33萬億元,比全國社會融資規模多370億元,誤差率為0.2%,比2011年下降1.6個百分點,明顯低於匯總的地區GDP數據與全國GDP的誤差水平。這表明,地區社會融資規模統計數據質量較高。

地區社會融資規模可以更加准確地反映金融體系對特定地區的資金支持情況。同時,在市場經濟條件下,金融支持實體經濟與實體經濟利用各種渠道吸納資金、配置資源是雙向互動的,因此,地區社會融資規模也反映了一個地區資金配置的能力。

地區社會融資規模可以准確反映金融體系對特定地區的資金支持情況以及一個地區資金配置的能力

地區社會融資規模的區域特點

1.近年來,地區社會融資規模增長較快,有力地支持了區域經濟的發展。2013年,東、中、西部地區社會融資規模分別為9.04萬億元、3.40萬億元和3.79萬億元,分別比2011年多1.39萬億元、1.10萬億元和1.29萬億元。

2.地區社會融資規模最多的前六個地區集中於東部,但集中度明顯下降。2013年,地區社會融資規模最多的前六個地區集中於東部,即廣東、北京、江蘇、山東、浙江和上海,融資額合計佔全國的37.9%,融資集中度分別比2012年和2011年下降1.5個和6.2個百分點。

3.東部地區社會融資規模份額佔全國一半以上。與2011年相比,中西部地區份額明顯上升,東部地區份額下降較多,融資的區域不平衡狀況有所改善。2013年,東、中、西部地區社會融資規模分別佔同期地區社會融資規模總額的52.2%、19.6%和21.9%﹔東部地區佔比比2011年下降6.4個百分點,中、西部地區佔比分別比2011年上升2.0個和2.7個百分點。

4.地區融資結構有所優化,但仍存在一定差異,其中,中、西部地區融資對銀行貸款的依賴度仍然較高,東部地區直接融資佔比明顯高於其他地區。2013年,中、西部地區新增人民幣貸款佔其社會融資規模的比例分別為51.8%和54.6%,分別比東部地區高2.4個和5.2個百分點﹔東部地區直接融資(即非金融企業債券融資和境內股票融資合計)佔其社會融資規模的比例為13.5%,分別比中部和西部地區高1.5個和3.0個百分點。

5.中部地區社會融資規模與GDP的比率明顯低於東、西部地區。2013年,東、中、西部地區社會融資規模與GDP之比分別為25.9%、22.0%和30.1%,其中中部地區該比率分別比東部和西部地區低3.9個和8.1個百分點,比全國社會融資規模與GDP的比率低8.4個百分點。

地區社會融資規模與區域經濟的關系

金融發展與區域經濟增長問題一直是國內外學者關注和研究的重點。探尋兩者之間的關系,尤其是區域融資與區域經濟增長的關系,有著重要的現實意義。社會融資規模為分析金融與經濟發展之間的關系提供了一個新的指標。

利用2011年三季度以來的季度地區面板數據,對地區社會融資規模與主要經濟指標進行計量分析,結果如下:

1.地區社會融資規模與區域經濟增長、投資、消費和物價關系緊密。金融是現代經濟的核心。金融發展水平較高的地區,其經濟發展水平一般也較高。實証分析結果顯示,一是地區社會融資規模與區域經濟增長、投資和消費存在較強的正相關關系,相關系數分別為0.69、0.45和0.56,而與物價存在一定的負相關關系。二是地區社會融資規模與區域經濟增長、投資和消費之間存在長期的穩定關系和因果關系。協整和因果統計分析顯示,地區社會融資規模與區域經濟增長、投資、消費和CPI之間存在長期穩定關系,並且地區社會融資規模與區域GDP增長存在顯著的互為因果關系,區域投資和消費是地區社會融資規模的格蘭杰成因(見表1)。

上述分析表明,地區社會融資規模是全面反映區域金融與經濟關系以及金融對區域經濟資金支持的合適指標。合理提高地區社會融資規模水平,有利於促進區域經濟發展,縮小區域經濟差距。同時,提高區域經濟發展水平,優化區域經濟結構,能夠改善融資環境,增強金融與經濟間的良性互動關系。

2.社會融資規模對經濟增長的影響呈現區域性差異,西部地區經濟增長對社會融資規模的依賴程度最高。東、中、西部地區社會融資規模與GDP的相關系數分別為0.56、0.52和0.72,西部地區明顯高於東、中部地區。這表明,西部地區經濟增長對社會融資規模的依賴程度最高。

社會融資規模對經濟增長的影響呈現區域性差異,西部地區社會融資規模對當地經濟增長的貢獻程度要高於東部。利用地區社會融資規模與區域GDP建立回歸模型結果表明,西部地區社會融資規模變化一單位,GDP變動0.18個單位﹔東部地區社會融資規模變化一單位,GDP變動0.14個單位。中部地區由於面板數據時序太短,沒有通過模型檢驗。產生這一現象的主要原因可能是西部地區金融市場相對不發達,實體經濟對社會融資規模的依賴程度較高。而東部地區由於企業效益普遍較好,自有資金較為充足,同時民間融資和外資直接投資活躍,企業資金來源渠道較多。此外,東部地區勞動生產率明顯高於西部地區也是影響因素之一。

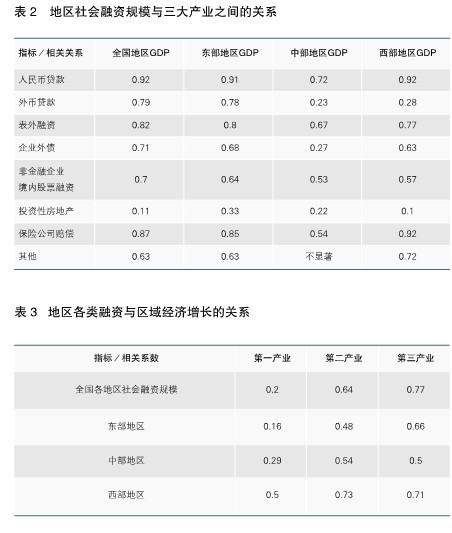

3.地區社會融資規模與第三產業相關性最強,其次為第二產業,與第一產業相關性較弱。地區社會融資規模與第二產業、第三產業的相關性較強(相關系數分別為0.64和0.77),與第一產業相關性較弱(相關系數為0.2)。這表明,從產業結構看,地區社會融資規模高低主要取決於二產、三產的規模和佔比。

分區域看,各地區社會融資規模與三大產業的相關程度呈現一定的區域差異。其中,東部地區社會融資規模與三產相關程度最高,二產次之,與一產相關性不顯著﹔中部地區社會融資規模與二產相關程度最高,三產次之,與一產相關性不顯著﹔西部地區社會融資規模與二、三次產業相關性較強,與一產間的相關性不顯著(相關系數見表2)。

4.地區融資結構反映不同融資與區域經濟發展的關系。地區、外幣貸款、表外融資、企業債券、股票、保險賠償以及其他融資(小額貸款公司及貸款公司貸款)與區域經濟增長間存在較為顯著的相關關系,相關系數分別為0.92、0.79、0.82、0.71、0.70、0.87和0.63,投資性房地產與經濟增長影響不顯著(見表3)。

分地區看,東部地區與除投資性房地產外的各類融資相關性均較強﹔中部地區人民幣貸款和表外融資與經濟增長間存在較強相關性,股票和保險賠償與經濟增長的相關性弱於前兩項,外幣貸款、企業債券、投資性房地產以及小額貸款公司和貸款公司貸款與經濟增長的相關性不顯著﹔西部地區外幣貸款和投資性房地產與經濟增長關系不顯著,其余融資方式與經濟增長間均存在較強相關性(見表3)。

地區社會融資規模監測分析的重要意義

合理提高地區社會融資規模水平,有利於促進區域經濟發展,縮小區域經濟差距

與人民幣貸款相比,地區社會融資規模較全面地反映了當地實體經濟從整個金融體系獲得的資金支持。建立地區社會融資規模統計,有利於加大金融對實體經濟的支持,促進區域經濟結構的優化和轉型升級,縮小區域經濟發展差距,也有利於改善地區融資環境,增強金融與經濟間的良性互動。具體看,主要有五個方面的意義。

一是有利於加大金融對區域經濟的支持。在傳統的經濟金融關系分析中,通常以新增貸款反映金融對區域經濟的支持力度。但近年來,中國金融市場發展較快,金融結構呈現明顯的多元化態勢,特別在部分沿海發達地區,新增人民幣貸款佔地區社會融資規模的比重已降至50%以下,該指標已不能全面反映金融對區域經濟發展的支持。建立地區社會融資規模統計,有利於全面反映金融與區域經濟發展間的關系,加大金融對經濟的支持。

二是有利於促進經濟結構的調整和轉型升級。目前,中國經濟發展仍不平衡,城鄉之間、地區之間、行業之間、部門之間的差異仍然較大。建立地區社會融資規模統計,有利於利用不同融資工具,優化產業結構,促進經濟結構的調整和轉型升級,增強經濟發展的可持續性。

三是有利於滿足不同地區多樣化投融資需求。地區社會融資規模指標能夠較全面地反映區域金融發展特點。例如,有的地區直接融資比重較低,企業融資結構有待改善。建立地區社會融資規模統計,有利於研究融資結構對區域間經濟發展差異的影響,優化融資結構,培育和發展區域金融市場,滿足不同地區多樣化投融資需求。

四是有利於從金融視角尋找縮小區域經濟發展不平衡的策略。中國區域間經濟發展的水平和階段差異較大。建立地區社會融資規模統計,有利於針對不同區域融資特點和經濟發展狀況,從金融視角尋找縮小區域經濟發展不平衡的策略。

五是有利於加強區域金融風險的監測。地區社會融資規模包括了各類融資工具的數據。通過對這些數據的監測分析,能夠發現區域金融發展中存在的問題和風險點。例如,有的地區非銀行金融機構貸款比例較高、增速較快,可能需監測其蘊含的金融風險﹔有的地區與政府有關的融資增長較快,該地區政府債務風險可能需加以關注等。

(作者為中國人民銀行調查統計司司長)

(來源:《中國經濟報告》第4期)

恭喜你,發表成功!

恭喜你,發表成功!

!

!