手機看新聞

手機看新聞 分享到人人

分享到人人

按照區別對待、有保有控的原則,切實加強新上項目的信貸管理,嚴把政策界限,嚴格准入標准、嚴守審貸關口

化解產能過剩要“堵”更要“疏”。引導銀行業推動綠色金融發展,通過金融服務推動產業轉型升級是一個重要抓手

既肩負轉型升級、結構調整的任務,又面臨產能過剩行業不良貸款上升的壓力,銀行業如何在推動化解產能過剩的同時,防范化解可能出現的金融風險?

今年以來,中國銀監會明確,將推動化解產能過剩作為銀行業轉型發展、推進產業結構調整的工作重點,要求按照區別對待、有保有控的原則,制定並實施好與國家經濟發展戰略相配套的差異化信貸政策。在監管層的引導下,各行積極調整信貸政策,疏堵結合,在嚴格控制產能過剩行業信貸增量的同時,將信貸資源更多轉向節能減排等綠色信貸領域。

嚴控過剩行業貸款增量

“目前,各商業銀行對產能過剩行業的貸款增量把控都比較嚴格,多採取行業限額等方式進行管理。”某國有銀行相關負責人對《經濟日報》記者說。

今年3月,銀監會下發《關於支持產業結構調整和化解產能過剩的指導意見》,明確提出要切實加強新上項目的信貸管理,嚴把政策界限、嚴格准入標准、嚴守審貸關口。按照“消化一批、轉移一批、整合一批、淘汰一批”的路徑,區別對待、分類施策,優化信貸結構。

目前,即使一些銀行在鋼鐵、水泥、平板玻璃等領域有新增貸款,放款對象也僅限制在信用較好、經營較為穩定的行業龍頭企業,對於行業內其他企業的貸款則極為謹慎。以交通銀行為例,今年以來,該行嚴格控制“兩高一剩”等行業的信貸投放,截至2014年6月底,該行公司貸款增量的89%都投向了民生消費、服務、制造等領域,壓降產能嚴重過剩行業貸款達51億元。

但銀行業同時也面臨不少問題,最大的壓力來自於產能過剩行業不良貸款的上升。其中,信息不對稱大大降低了風險管控的前瞻性,部分地區對行業企業的項目審批、資源能耗、環保排放等信息披露不充分及時,給銀行風險管控帶來挑戰。

當前,化解產能過剩相關補償保障機制建設也亟需加速。湖南銀監局今年在針對湖南常德、永州等八地的調研中發現,八地已列入淘汰和退出的過剩產能企業有47家,涉及貸款金額8.5億元,但由於企業關停或破產,銀行債務面臨懸空,各地方政府並未對此出台相應的信貸風險補償辦法。

針對這些問題,銀監會相關負責人表示,下一步將建立銀行信貸信息共享機制,建立有效化解產能嚴重過剩矛盾的動態信息機制,及時在業內通報相關信息,以防范相關信貸風險。同時,指導相關銀行建立聯合工作機制,積極參與各地化解產能過剩方案的制定工作,對惡意逃廢銀行債務的企業實施聯合制裁,建立有效的懲戒機制。

綠色金融駛入“快車道”

化解產能過剩不僅靠“堵”,也要靠“疏”。引導銀行業推動綠色金融發展,通過金融服務推動產業轉型升級是監管層的另一項重要舉措。

今年10月,首單綠色金融理財直接融資工具由興業銀行杭州分行成功發行,項目募集的2.5億元資金將支持杭州蕭山水務集團污水處理項目。這是理財直接融資工具產品在綠色金融領域的創新探索。為實現更好地支持實體經濟的目標,融資企業通過設立理財直接融資工具所融入的資金,將優先投入符合國家產業政策要求、轉變經濟增長方式和調整經濟結構要求的行業。

今年以來,不少銀行繼續提升綠色金融服務質量,更加重視綠色信貸發展。渤海銀行北京分行將信貸資源向節能環保、污染防治、資源循環利用、建筑節能以及垃圾處理等環保領域傾斜,截至9月末,該行綠色信貸業務達10.21億元。

在綠色金融產品服務創新方面,銀行業也在積極探索。以興業銀行為例,自2006年該行推出國內首個綠色信貸產品——節能減排貸款以來,該行先后創新推出能效融資、排放權金融等產品。目前除綠色項目融資、綠色買方信貸、綠色金融租賃等產品外,還推出了碳交易、排污權交易等綜合解決方案。截至2014年6月末,興業銀行綠色金融融資余額2268億元,所支持項目可實現境內每年節約標准煤2352萬噸,年減排二氧化碳6880萬噸,年節水2.62億噸。

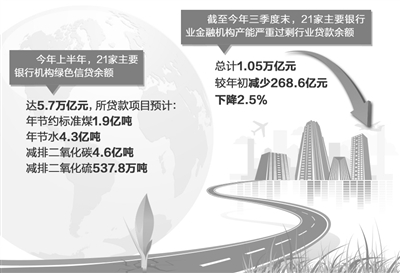

總體來看,綠色金融發展已經進入快車道。銀監會最新統計數據顯示,今年上半年,21家主要銀行機構綠色信貸余額達5.7萬億元,所貸款項目預計每年可節約標准煤1.9億噸,節水4.3億噸,減排二氧化碳4.6億噸、二氧化硫537.8萬噸、化學需氧量295.8萬噸、氮氧化物131.4萬噸、氨氮31.1萬噸,為節能減排起到了引領作用。

恭喜你,發表成功!

恭喜你,發表成功!

!

!