手機看新聞

手機看新聞 分享到人人

分享到人人

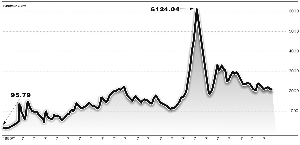

上証指數月K線圖

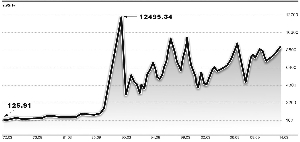

中國台灣加權指數季K線圖 (王淥/制圖)

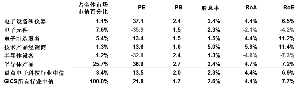

台灣地區市場電子科技類上市公司與全市場比較

熟悉資本市場歷史的人都知道,中國台灣地區股市在1989年的大泡沫是人類歷史上有名的股市泡沫之一。彼時,台股整體估值達到約70倍市盈率、7倍市淨率,堪比A股2007年大泡沫的估值,而兩者之后的泡沫破裂歷程也極為相似。

如果說台股的大泡沫歷程為A股大泡沫提供了優良的歷史案例,那麼,大泡沫之后的台股走勢又有哪些值得我們借鑒的呢?

整體30倍PE仍然可期

A股在2007年以后的漫漫熊途讓投資者談股色變,目前上証綜指的市盈率、市淨率分別隻有9.3倍、1.3倍,滬深300指數則分別為11.3倍、1.66倍,許多投資者也認為A股市場的估值也許會長期停留在這一水平上:恰如他們在2007年認為A股的估值將長期保持在50倍左右市盈率一樣。

但是,台股在1989年以后的平均估值表現卻高於當前A股的估值水平。在1989年大泡沫以后,台灣加權指數的市盈率(PE)估值在1990年觸及16倍市盈率以后便持續在此水平以上運行。整個上世紀90年代台股主板指數的估值中樞在25倍PE左右,其中最高在1997年亞洲金融危機之前達到約42倍市盈率。

直到2000年科技股泡沫破裂,台股的市盈率才下降至最低點約12倍市盈率,打破了1990年的低點。之后14年至今的台股估值中樞隨著台灣地區經濟增長速度的低位企穩,達到約17倍市盈率的水平,其中最低在2008年次貸危機以后達到約9倍,與當前上証綜指相當。目前,台灣加權指數的市盈率估值為19倍。

由此可見,盡管台灣地區經濟在1989年以后經歷了潛在經濟增長速度下行、1996年至2006年房地產市場停滯、1997年亞洲金融危機、2000年科技股泡沫破裂(這對以科技產業為支柱的台灣地區經濟打擊巨大)、2007年次貸危機等一系列問題,但是其股市的估值中樞仍然遠高於A股當前主板指數的估值水平。

藍籌股盈利能力更強

目前,A股上証50指數的淨資產收益率(ROE)為15.9%,滬深300指數為14.7%,而中証500指數為8.0%,中小板指數為8.4%。當投資者質疑這種藍籌股的盈利能力優勢是否能持續的時候,台股過去5年的數據顯示,在台灣地區市場,藍籌股的盈利能力也顯著強於小公司。

我們選取了台灣50指數和MSCI台灣小盤股指數在2008年以后的數據進行對比(2008年以前小盤股指數的基本面數據無法獲得),結果顯示,兩者ROE的運行區間基本一致,這顯示藍籌股和小公司的盈利能力都同樣受經濟周期影響。但是,藍籌股的ROE在這5年中的運行區間為6.2%至16.4%,顯著高於小公司的-1.6%至10.1%。

與之相對,台灣50指數的市淨率(PB)估值在這一區間內的中值為2.0倍,顯著高於小盤股指數的1.3倍。這種估值格局告訴我們,當前A股藍籌股ROE更高、但是估值反而更低的情況,很可能是市場先生所犯的又一次錯誤。

科技股並未被高估

電子科技行業為中國台灣地區經濟支柱,這在其上市公司中得到較成分體現。在全球行業分類標准(GICS)分類下,電子設備和儀器、電子元件、電子制造服務、技術產品經銷商、半導體設備、半導體產品等6個行業的市值佔擁有154個GICS分類下子行業的台灣地區股市市值的42.4%,其中僅半導體產品一個行業即擁有214家公司,市值佔整體市場的25.7%。

但是,和其它行業相比,台股的電子科技行業並不顯著高估。數據顯示,以上6個重點電子科技類行業的PE估值中值為13.5倍,PB為1.7倍,而且整體154個GICS分類下的子行業估值中值分別為21.8倍、1.7倍,兩者並無顯著差別。而從盈利能力來看,兩者的資產收益率和淨資產收益率也十分接近:這與當前A股電子科技類公司盈利能力並無超出市場的突出表現的事實是比較近似的。

從以上台股的歷史經驗我們可以看出,首先,當前的A股市場可能對藍籌股過分悲觀了,而這種悲觀無疑會給投資者帶來很好的投資機會。其次,A股以科技股為代表的小公司的估值相對主板嚴重高估,長期投資此類公司可能會帶來較大的風險。 (作者單位:信達証券)

恭喜你,發表成功!

恭喜你,發表成功!

!

!