手機看新聞

手機看新聞 分享到人人

分享到人人

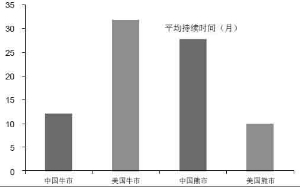

中美牛熊市持續時間比較

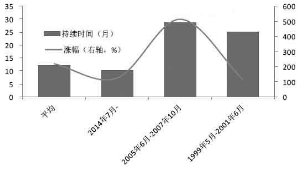

A股市場最近三次大牛市持續時間和漲幅

●中國股市牛短熊長、暴漲暴跌,美國股市牛長熊短、漲多跌少。五大因素造就中美不同牛市:1)市場法制環境:A股市場法治監管不完善,美國市場法制健全,信息公開、對違法行為嚴懲重罰﹔2)投資者結構:A股是散戶主導,美國股市是機構投資者主導的價值投資﹔3)監管層和輿論的作用:監管層和輿論對市場隱性背書,美國股市則是市場教育投資者﹔4)對市場的認識:A股市場肩負了過多的使命,而美國股市是讓其自身規律發揮作用﹔5)市場供求自我調節機制:美國實行注冊制,進入退出機制完善能自動調節股票供需,A股是實質上的審批制,缺乏有效的供求平衡調節機制。

●五方面改造快牛瘋牛為慢牛長牛。1)踐行法治、從嚴監管,建立完善的証券法律法規體系和嚴格的証券市場監管體制,完善信息披露機制,對違法違規行為嚴懲不貸﹔2)發展機構投資者,傳播價值投資理念,培養投資者長期投資行為,讓機構投資者真正起到股市穩定器的作用﹔3)監管層和輿論不為股市背書,讓市場的力量發揮主導作用,讓市場來教育投資者﹔4)尊重市場,還股市於本來面目﹔5)發揮市場自身供求調節功能,建立完善的市場進入和退出機制,盡快推動完全的注冊制。

☉國泰君安証券研究所

中美牛市的比較

1、美國:牛長熊短、漲多跌少

美國股票市場的顯著特征是牛長熊短。為了清晰劃分牛熊市和進行比較,我們將熊市定義為標普500指數下跌至少20%,牛市為標普500指數至少上漲20%。自1929年開始美國股市一共經歷了25次熊市和25次牛市,美國熊市平均持續10個月,牛市持續時間平均約為32個月,牛市持續時間是熊市的3.2倍,呈現明顯的牛長熊短特征。熊市階段標普500的平均跌幅為35.4%,牛市階段標普500的平均漲幅達106.9%,呈現漲多跌少特征。

美國股市最近三次大牛市:2009年3月-至今、2002年10月-2007年10月、1987年12月-2000年4月,持續時間分別為75.0、60.9、149.8個月,漲幅分別為212.8%、101.5%、582.1%,從持續時間和上漲幅度來講都大大超過平均水平。

2、A股:牛短熊長、暴漲暴跌

A股市場的典型特征與美國市場恰恰相反,呈現牛短熊長特點。以上証綜指來看,自1990年12月開市以來到2015年5月11日,A股一共經歷了7次牛市(剔除1990年12月至1992年5月持續17.5個月,漲幅1387.8%的首次牛市)和7次熊市。A股熊市平均持續27.8個月,牛市平均持續12.1個月,熊市持續時間是牛市的2.3倍,呈典型的牛短熊長特征。熊市階段上証綜指平均跌幅為56.4%,牛市階段上証綜指平均漲幅為217.2%,跌幅和漲幅均顯著超過美國市場,呈典型的暴漲暴跌特征。

A股市場最近的三次大牛市:2014年7月-至今(統計到5月11日)、2005年6月-2007年10月、1999年5月-2001年6月,持續時間分別為10.2、28.7、25.2個月,漲幅分別為124.8%、513.6%、114.4%。從持續的時間和上漲幅度來看,此輪牛市都低於歷史平均值。

牛市期間A股的月平均漲速遠遠超過美國股市,即使在剔除1990年至1992年間的A股首次牛市后,歷史來看,A股牛市期間的月平均漲幅達到18.1%,而標普500指數隻有3.4%。比較當前的牛市,A股月平均漲幅達12.2%,雖然較A股歷史月平均漲幅有所下降,但還是遠高於標普500此輪牛市的2.8%。

3、美國2009年以來的“水牛”

美國本輪牛市和QE息息相關。QE降低了利率,為市場提供了充裕的流動性,繁榮資產價格和恢復私人部門資產負債表,進而將資本市場的繁榮傳導到實體經濟領域,促進美國經濟的最終復蘇。美國本輪牛市可以劃分為兩個階段,第一階段是美聯儲企動QE后不久市場確認政策底部后,汽車、銀行、耐消費品、多元金融、保險等強周期和2008年金融危機時受損最嚴重的行業漲幅居前﹔經過短暫休整后美國本輪牛市開始了第二階段上漲,領漲的行業是媒體、醫藥、多元金融、零售等。兩輪上漲中,以電信、軟件服務、半導體、硬件設備等為主的科技行業表現並不突出,原因在於美國牛市的根本推進力是美聯儲QE所帶來的流動性,還未真正起到調整美國經濟結構的作用,美國此輪牛市是標准QE注水造就的“水牛”。

4、A股市場2013年以來的轉型牛、改革牛

美國本輪牛市緣於QE,雖然有供給端的改善,但作為一個成熟市場經濟國家,市場經濟制度具有相當大的彈性和自我修復能力,核心基本面並沒有太多的變化。中國雖然也需要放水曲線QE,但更缺的是結構調整,A股需要的是改革牛而不是“水牛”。如果以創業板計,A股牛市應該從創業板指2012年12月4日的585點算起。在當時中性偏緊的貨幣政策下創業板指開始了牛市征程,並未有美國“水牛”相伴的充裕流動性,所以我們不認可A股是純粹“水牛”的說法。創業板牛市的支撐力量是現在中國大眾創業、萬眾創新的轉變,是“互聯網+”改造傳統產業的潛力,是資本市場幫助創新型企業快速成長,是改革的力量和方向。而A股主板上漲很大程度是改革降低無風險利率、提升風險偏好驅動。因此,A股此輪牛市是企業從下到上轉型(互聯網+等)和政府從上到下改革(財稅、國企等)共同驅動的,主要是“改革牛”、“轉型牛”,資金是配合性因素。

五大因素造就

中美牛市的不同特征

1、市場法治環境:法治、監管不完善VS信息公開、嚴懲重罰

A股牛短熊長、暴漲暴跌現象和一些基礎性法律法規缺失、公司基本面信息不清晰、市場監管不足有關。和投資者心態結合起來,共同造成市場參與者長期投資行為的缺乏,市場風格賭性十足。投資者對公司的預期只是隨著股價而波動,追漲殺跌,投資者過度樂觀和過度悲觀的情緒隨著盈虧急劇放大,從而加大了市場波動的幅度和速度。

相較於A股市場,美國股市的市場環境建設值得我們學習。嚴格的信息披露要求、嚴懲重罰的監管、完備的退市制度、完善的投資者保護制度,使得價值投資成為美國市場參與者的首選。美國股市成為美國經濟的“晴雨表”,美國股市的繁榮與否與美國實體經濟的好壞息息相關,而不是過度透支對未來經濟的預期,顯現慢牛長牛特征。

2、投資者結構:散戶主導的追漲殺跌VS機構投資者主導的價值投資

A股市場上的活躍投資者主要由散戶構成,短視、羊群效應和非理性特征非常明顯。考察A股的交易佔比可以清楚地發現,A股是由散戶主導的。雖然散戶交易佔比自2007年來處於下降趨勢,但是截至2013年個人投資者佔比仍達82.2%,一般法人交易佔比僅2.5%,以公募基金為代表的專業機構佔比15.3%,散戶交易佔比處於絕對優勢狀態。

美國股市上佔主導地位的投資者則是機構投資者,投資行為價值化、長期化,很好地起到了穩定市場的作用。美國個人投資者市值佔比由1950年的90.1%一路下滑至2010年的36.8%才逐步穩定,2014年的佔比為36.7%。至少自2005年起美國機構投資者(保險公司、養老基金、共同基金)市值佔比更大,達47.3%,而個人投資者當年的佔比為38.9%,此后機構投資者一直處於優勢地位。

此外,在散戶主導的A股市場上機構投資者大多是順應市場特征,並未起到市場穩定器作用,機構投資者的投資行為也呈現短期化特征。以主動型股票和混合公募基金為例,基金經理們在短期考核壓力下投資風格日益呈現散戶化特點,換手率從2004年的平均113%提高到2013年的334%﹔而美國股票型基金1980年至2013年間的平均換手率為61%,2013年為41%,2013年A股股票基金的換手率為美國的8.14倍。

3、輿論和監管層:隱性背書VS讓市場教育投資者

A股歷史上監管層對市場的言論,以及有關媒體的評論,明顯影響市場運行節奏的現象持續出現,這一現象在此輪牛市中也仍然可見。其結果是投資者關注監管層及輿論的態度,變得越來越激進,加快了市場運行的節奏。

美國股市則完全是市場主導,監管當局信奉看不見的手會自動調節市場。美國股市在制度設計上允許更大的波動和更高頻率的交易,監管層對股市鮮有干預。這一方面是因為政府和大眾相信市場的力量能很好地穩定市場,股價最終決定於企業的價值,另一方面也說明美國投資者明白股市投資必須自負盈虧、責任自擔。

4、對市場的認識:肩負使命VS尊重市場

A股市場在成立時即肩負了使命,1990年是為了與股份制改革相配套,1998年發展股票市場是為國企脫困解決融資難問題,2007年是為擴大直接融資實現全流通,當前是為國企改革,股權融資支持轉型創新。而這導致股市發展都有階段性的政策意圖,從而引發投資者時常去猜政策意圖,政策變更對於市場的影響既大且快。

美國股市是從完全無約束狀態到逐步引入監管,但直到今天,美國對股市的監管僅限於為股市運作提供基礎性制度安排。而美國股市也主要是承擔了其應有的功能,為資本定價、為企業融資、優化資源配置和盤活經濟。

5、供求自我調節機制:審批制VS注冊制

美國股市實施的是徹底的注冊制,充分發揮市場機制作用,通過發行人和投資者之間的博弈來滿足企業的IPO需求和投資者的投資需求。大體來看,年度漲幅大的年份在美股新上市的公司數目也越多,1995、1996年標普500分別上漲34.1%、20.3%,新上市公司分別為634、818家﹔而年度漲幅低的年份當年新上市公司數目少,2008年金融危機美股大跌,美股僅上市57家公司。在牛市期間,因為估值高、發行容易等因素,公司樂於IPO上市,這樣有效地擴大了市場供給,給牛市降溫。美股高效率、低成本、市場化的IPO制度極大地降低了公司身價和稀缺性,定價合理,而美國投資者對待IPO公司的態度也十分謹慎。

A股因為市場機制的欠缺,缺乏有效的供求平衡調節系統,上市公司的供給很大程度受到人為控制,是實質上的審批制,難以通過新股有效擴大市場供給,對沖牛市時高漲的股票需求。2006、2007年上証綜指分別上漲130.4%、96.7%,新上市公司數目為133、220家﹔2010、2011年分別下跌14.3%、21.7%,新上市公司數目卻達到創記錄的456、344家。

五大方面改造

快牛瘋牛為慢牛長牛

1、踐行法治、從嚴監管

踐行法治,建立完善的証券法律法規體系,從嚴監管,完善信息披露機制,對違法違規行為嚴懲不貸,錙銖必較。首先,必須建立良好的會計審計制度,讓上市公司做到信息披露公開透明,使投資者能很好地了解企業的基本面﹔其次,完善証券法律法規體系,嚴格証券市場監管體制,落實退市制度,及時處理証券違法違規行為,嚴厲處罰各類証券違法違規,加大上市公司、中介服務機構的違法違規成本,加強對投資者的保護﹔最后還需要加強對投資者、上市公司及各類中介服務機構人員的法制教育,使他們畏懼法律正義,不敢越雷池半步。

2、發展機構投資者,傳播價值投資理念

首先,我們需要正視,如果外部市場環境沒有大的改變,A股投資者現在的行為其實是最優化的選擇。美國股市是培養價值投資,呈現明顯的慢牛長牛特征。以標普500計,美國牛市的平均持續時間大約是32個月,平均漲幅106.9%,而熊市平均持續10個月,平均跌幅35.4%。除了股市下跌83%的大蕭條時期外,價值投資絕對是最為經濟、有效的手段。美國股市的這一特征為以沃倫·巴菲特為代表的價值投資策略提供了支持,是他們取得成功的先決條件﹔A股市場的典型特征與美國市場恰恰相反,呈現牛短熊長特點。A股熊市平均持續27.8個月,牛市平均持續12.1個月。熊市時上証綜指平均跌幅為56.4%,牛市時上証綜指的平均漲幅217.2%。如果我們持續性的投資於A股,為了等到12.1個月的牛市蜜月期平均需要挨過27.8個月的嚴冬,而最近一次從2007年10月至2014年7月的嚴冬期長達82個月。因此,對於一名理性的投資者來說,如果中國和美國的投資環境沒有發生大的變化情況下,其合理的投資行為應該是在美國奉行價值投資、長期投資,而不是頻繁的買賣。在A股市場上則需要積極地對市場的底部和頂部進行判斷,或者是在趨勢剛起時快速的進場或者離場,時刻警惕市場的調整。

也就是說,A股市場上散戶的高換手行為以及機構投資者散戶化有其合理性,我們不能僅僅責怪投資者的交易模式而忽視合理市場制度和環境的建設。建立合理的市場環境,讓價值投資者在A股的博弈中佔優,積極發展機構投資者,廣泛傳播價值投資理念,讓價值投資之花在A股盛開是A股努力的方向。

3、監管層和輿論不為股市背書,讓市場教育投資者

監管層和輿論不為股市背書,而是致力於構建市場機制充分發揮作用的制度框架。有時候監管層和輿論過多的聲音隻會干擾市場運行節奏,加速預期的透支,使得政策市特征明顯。進而投資者也更加不能正視自己的投資行為,不能理性分析股票價值進行合理投資,不能從市場的正常波動中獲得教訓和智慧,從而自負盈虧,責任自擔。

4、尊重市場、相信市場,讓市場自身規律起作用

A股市場的監管者要選擇相信市場、尊重市場,不能讓股票市場承載過多的功能,而應讓市場自身規律起作用,決定未來趨勢。

5、推動注冊制改革,發揮市場自身供求調節功能

A股市場需要加快推進注冊制改革,使股票發行走向市場化道路。將監管之手收回來,監管層不對新股投資價值或者投資收益做出實質性判斷或者保証,通過市場化的IPO發行來平穩供求關系,讓股票投資者特別是新股投資者自己擔責,自負盈虧,打破現在新股不敗的神話。

牛市趨勢仍在

短期海拔已高

牛市是一場群眾運動,個體很容易在人群中迷失獨立的分析能力。值此目前時點,從上到下做大勢研判,我們認為最重要的是把握“趨勢還在不在?有沒有風險?”

市場有自身運行規律,底部吶喊高位理性。自2014年第二季度房地產長周期拐點出現以來,經濟加速探底,政策加碼寬鬆,改革降低無風險利率提升風險偏好,居民大類資產配置變化,增量資金入市,大牛市啟動。目前看這一邏輯並沒有破壞,牛市趨勢仍在。在貨幣寬鬆、財政兜底、改革攻堅、無風險利率下降、風險評價降低背景下,分母驅動的改革牛趨勢繼續。但海拔已高,風大慢走,調節呼吸,短期最大的風險是監管,長期是經濟基本面。我們的態度是底部吶喊、高位理性,速度與激情之后需密切觀察經濟探底和貨幣寬鬆信號。

恭喜你,發表成功!

恭喜你,發表成功!

!

!