手機看新聞

手機看新聞 分享到人人

分享到人人

5月20日早上8點多,廣西柳工集團退休員工黃國樑冒著暴雨到陽光財產保險柳州中心公司續保。2014年他在陽光保險為自己的斯柯達昊銳投保了商業車險,保費為2611元。因為近兩年無出險記錄,商業車險改革后,今年保費降為2383元。

這是商業車險費率改革方案出台后的第一張保單。

費率整體水平不變,與風險更加匹配

根據行業示范條款規定,車損險的保險金額等於投保時車輛實際價值。首都經貿大學保險系教授庹國柱認為,這一新規妥善解決了以往讓消費者不滿的“高保低賠”問題——所謂“高保低賠”,是指投保人以新車購置價繳納保費,但是對於舊車來講,在發生全損時隻能按照車輛的實際價值獲得賠償的問題。

此外,較之舊有指導條款,新的行業示范條款保障范圍更為廣泛:被保險人或司機的家人可以在三責險項下賠付﹔車輛在未上牌的情況下發生事故可以獲得賠償﹔冰雹、台風、暴雪等自然災害和所載貨物、車上人員意外撞擊導致的車損可獲得賠償。

平安產險總經理助理王國平認為,新條款從以下幾個方面實際利好消費者:

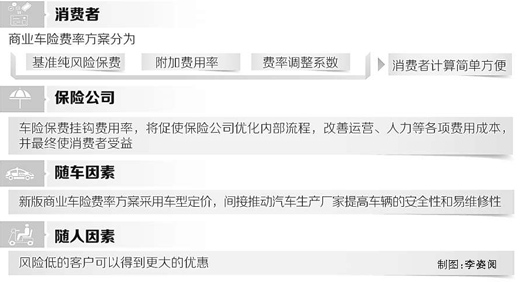

第一,改革后的商業車險費率方案分為基准純風險保費、附加費用率、費率調整系數3個部分計算,消費者可以清晰明了地看到保費的組成部分,計算相對也簡單方便。

第二,車險保費挂鉤費用率,這會促使保險公司優化內部流程,改善運營、人力等各項費用成本,促使公司合理投放銷售費用,並最終使消費者受益。

第三,新版商業車險費率方案採用車型定價,實現精細化定價。不同風險的車型有不同的基准純風險保費,這可以間接推動汽車生產廠家提高車輛的安全性和易維修性,也將最終使消費者獲益。

第四,保費更“貼近”風險。改革后,風險低的客戶可以得到更大的優惠,不出險客戶系數的降低進一步鼓勵駕駛人安全駕駛來得到更大的優惠,這對道路行車安全有著重要的社會意義。

“我們收集整理了6億多條行業歷史數據進行多輪測算,建立包含16萬個車型的機動車車型標准數據庫,為商業車險精細化定價奠定技術基礎。同時對現行商業車險條款中存在的容易引發爭議、不利於保護被保險人合法權益的內容進行全面修訂,形成行業示范條款,供保險公司在改革后選擇使用。”保監會財險部主任劉峰說。

中國保監會副主席周延禮表示,預計改革前后商業車險總體費率水平保持平穩,但費率與風險更加匹配,眾多駕駛習慣好、出險頻率低的低風險車主將享受更低的車險費率。

監管“放開前端、管住后端”,防范定價及市場風險

2002年,監管部門首次實行車險費率市場化后,車險行業陷入“價格戰”亂局,不僅為行業發展埋下隱患,拖賠、惜賠等嚴重影響投保者利益的問題也層出不窮。2006年,監管部門不得不再次頒布行業指導條款,收回商業車險“定價權”。

今年2月,保監會正式啟動商業車險改革,廣西、黑龍江、山東、青島、陝西和重慶6地被定為試點地區。根據保監會規定,各公司在改革初期可以使用行業示范條款,也可以在示范條款基礎上根據自身實際情況科學測算基准附加保費,保監會將適時逐步擴大財產保險公司商業車險費率厘定自主權,最終形成高度市場化的商業車險費率形成機制。據了解,目前多家保險公司正在加緊報批車險產品。

時隔13年,再次實施市場化定價,車險行業會不會又一次面臨沖擊?

對此,周延禮表示,根據國際經驗,車險市場化改革后,多數國家或地區會出現短期市場波動。“對改革試點,我們的原則是先算賬后做業務,要從區域市場、定價策略、理賠服務等方面開展綜合評估,申報的產品要基於綜合評估的結果,綜合成本率與改革前三年均值不能有大的波動,切實防范定價風險、市場風險。”

“對於車險市場的放開,保監部門將遵循‘放開前端、管住后端’的原則,建立商業車險條款費率回溯分析制度,定期驗証保險公司條款設計和定價假設的合理性,對保險公司不合理定價問題及時發現、及時調整。此外我們將指導行業協會根據市場平均純保費的變化,動態調整商業車險費率基准,避免行業性的定價風險。對商業車險綜合成本率高的保險公司,提高其償付能力最低資本要求,約束保險公司審慎定價,促進理性經營。”劉峰說。

王國平認為,新費率方案實施后,保險公司間的惡性競爭將逐步減少,競爭的主戰場將從價格戰轉移到精算定價與風險識別能力上,最終形成高度的商業市場化定價機制。“從國外經驗看,改革后的保險市場普遍呈現了穩定發展的態勢,並大幅激發了市場活力,這也讓我們可以期待中國保險行業會有更好的發展。”

借道“互聯網+”開啟競爭新模式

車險費率市場化改革不僅促使商業保險公司控成本、優服務,也成為車險市場創新經營模式的“催化劑”。

5月20日,國內首家互聯網保險公司眾安保險宣布,將攜手途虎養車網、新焦點汽車維修服務有限公司推出國內首款輪胎意外保障服務。不同於目前市場上的其他車險產品,此次眾安推出的“輪胎險”,將保險流程完全嵌入互聯網平台——由眾安保險負責保障支持雙方通過業務數據在線實時交互,實現承保、理賠、服務環節的無縫對接,最大程度發揮互聯網企業優勢,提供優質的用戶保障體驗。

英大泰和財產保險股份有限公司董事長范躍認為,費率市場化改革為構建新型商業模式提供了契機,中小公司可以從目標客戶需求出發,注重客戶體驗,應用APP等新型渠道,實現針對目標客戶的精准定價,通過構建新型商業模式,引領公司轉型來抵御市場沖擊。

恭喜你,發表成功!

恭喜你,發表成功!

!

!