分享到人人

分享到人人

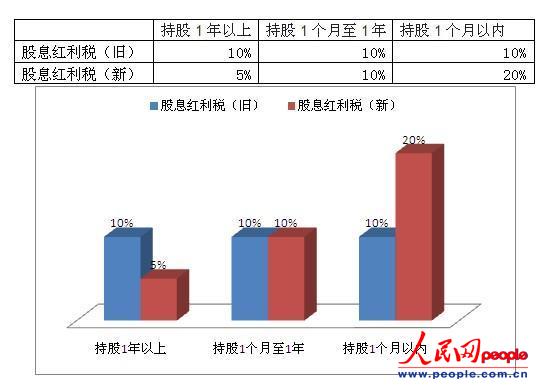

人民網北京11月16日電 據証監會網站消息,經國務院批准,自2013年1月1日起,對個人從公開發行和轉讓市場取得的上市公司股票,股息紅利所得按持股時間長短實行差別化個人所得稅政策。持股超過1年的,稅負為5%﹔持股1個月至1年的,稅負為10%﹔持股1個月以內的,稅負為20%。個人投資者持股時間越長,稅負越低,以鼓勵長期投資,抑制短期炒作,促進我國資本市場長期健康發展。

紅利稅介紹:

紅利所得稅屬於"個人所得稅"范疇。

根據《個人所得稅法》的有關條款,個人因持有中國的債券、股票、股權而從中國境內公司、企業或其他經濟組織取得的利息、股息、紅利所得,需按20%的比例繳納個人所得稅。

財政部、國家稅務總局在2005年6月13日發布《關於股息紅利個人所得稅有關政策的通知》,規定對個人投資者從上市公司取得的股息紅利所得,暫減為按50%計入個人應納稅所得額,依照現行稅法規定計征個人所得稅。即自2005年6月13日起,現金紅利暫減為按所得的50%計征10%個稅。而對於所送紅股,則依然按10%稅率繳納個稅,以派發紅股的股票票面金額為收入額計征。以資本公積金轉增的股本,則不征個稅。

紅利稅調整大事記

2005年6月,上証綜指在歷經5年熊市后擊穿千點關口,為了提振投資者信心,財政部、國家稅務總局聯合發文,決定將投資人從上市公司分紅所得應繳紅利稅減半征收。上証綜指當年從998點大幅反彈,至2007年底升至6124點的歷史最高位。

2008年以來,隨著A股市場再度陷入漫漫熊市,股市投資者損失慘重,免征紅利稅的呼聲再起。

2012年“兩會”期間,多位代表委員提議免征紅利稅﹔証監會投資者保護局負責人在人民網回答網友問題時,對於網友提到的分紅扣稅問題,証監會正在積極協調降低公司分紅相關的操作成本,提高對股東的回報。

2012年8月,中國上市公司協會表示已向監管機構和稅收主管部門上報了《關於推動完善上市公司有關稅收政策的建議》。

2012年10月,有關部門表示正研究個人股息紅利稅按持股期限實行差異化征收的政策,據了解,個人股息紅利稅差異化征收分為三個時段,分別為持股1個月以內、1個月到12個月、12個月以上。持股期限在一個月以內的,將執行國家法定的稅率,持股期限較長的,稅率將大幅度降低。

2012年11月16日,股息紅利差別化個人所得稅政策正式出台,持股超過1年的,稅負為5%﹔持股1個月至1年的,稅負為10%﹔持股1個月以內的,稅負為20%。個人投資者持股時間越長,稅負越低,以鼓勵長期投資,抑制短期炒作,促進我國資本市場長期健康發展。

2013年1月1日,股息紅利差別化個人所得稅政策將正式實施。