�ֻ�������

�ֻ������� ����������

���������������������ʣ�����ұ�ֵ�����Ʒ��ز���ĭ

��������ҹ�ֵ�Ѵﵽ����㣻���轻�ײ����Դӻ����г��������ĩ������ͻȻ������������Ҷ���Ԫ���ʸ������ȣ�ÿ�ղ�������1%������2%������һ����ʷ��ʱ�̡�Ȼ�����г��Ľ�����Ȼ�ڹ�ע�������ǵĹ�Ͷ�����

����ͬʱ������������ڹ�ȥ�����Ѿ����ٱ�ֵ�������г��Ķ����е���Ҫ���淴Ӧ�ƺ���Щƽ�����г��Թ���Ľ����Ȼ��������δ�������ʲ���������պ�Ļ������߷�չ��Ȼ�����ڴ����ж�ý���ʴ����������м䣬������Ϊ������εľٴ뱳��Դ����ʲ������и�������塣

�������������Ÿ��б�ʾ�����˻�ӯ�������GDP�������½���2.1%����ˣ���������֧����ƽ�⣬����һ��ʲ����ڴ����ֵ�Ļ���������һ���棬�й����������ڷ��տɿأ���㴢����ԣ�������ⲿ�����������ǿ������һ���Ҳ�����ڴ����ֵ�Ļ������������֮���������е����������ҵĹ�ֵ�ƺ��Ѵﵽ��һ�����ھ���㡣

����ֵ��ע����ǣ���˵�����й������������ٶ���Ȼ������ʱ���Ǻϡ��������ǵĽ������ȷ�ģ���ô��2005��7�»��ʸĸ�������չ�����������ֵ�������ڽ���һ���䡣��ʵ����ʹ������Ԫ��ŷԪ����Ҫ���ʻ�����˵��2%�ĵ��ջ��ʲ���Ҳ���������������й�����������ʲ�����2%��ʾ����ҵĻ��ʶ��۴Ӵ��Ժ������г�������

��������ע���2012���ʼ�������ÿ����ֵ�ķ��ȳ����ƽ�1%������ �C ֱ������2�³�������������״�����������б��ȳ��ָ�Ԥ���г����ս���ν��������ĩ�Ĺ�������δ��֪��

���������ǵ������г���۸�������������������������������δ��һ�������п��ܻ������ֵ����������ÿ�ձƽ�2%�IJ������ޣ���Ťת�ڹ�ȥһ��������ĵ�����ֵ�Ľ���ģʽ�������������ά���������ٴγ��־����г�Ԥ��Ϊֹ��

�����г�Ԥ����Ҫ���������ڽ��ײ�������������£����Ǽ������Կ϶����ǻ����г��IJ����Խ�������������֮ǰ�ı��桶�й����н��ڷ��ա��㶮�ġ�����д�����밶����ҵļ۸���ڰ�����������˸���IJ�����Ԥ�ڡ��г���ʱӦΪ���ʴ������������������������г���������ʱ����������ʲ����

��������ұ�ֵ�����Ʒ��ز���ĭ�����⣬�����������ֵ��Ԥ�ڷ�����ת����ô����Ͷ���߳�����˵���и�����Ҫ���ĵġ�һ����˵��һ�����ҿ�ͨ�����۵Ļ����ƶ����ڣ�����ǿ��㴢����Ȼ���ҿ��Կ�ʼ�û�����ֵ���Ա���д��ģ���ʲ���ֵ�ع���

����һ��������ֵ���ӽ�ƽ��㣬�ʲ���ֵ�ع�����ֹͣ����Щ���ʵ����IJ��跴ӳ���Ƹ����ͨ�����۵Ļ����ƶ����ȴӹ���������ת�������������̣�Ȼ��ͨ���ʲ��ع�ת�����ϲ��������ת��������--�ʲ���ĭ�����ս����ߡ�

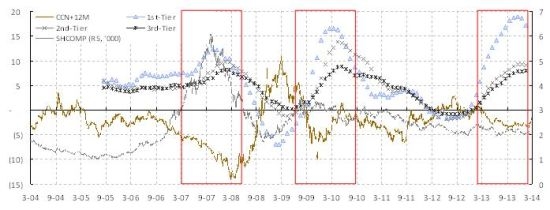

������������������������ꡣ2005��7�£����й���ʼ�����������ֵ���й�����㴢��ֻ��8,000����Ԫ����������������������ı���3.8������Ԫ�����ͬʱ���й��ķ��ز��۸��Ѽ�������ĭˮƽ������ʷΪ��������ұ�ֵ�������й��ʲ��۸����ǵ�ǿ����������Щ�ʲ���Ҫ�Ƿ��ز�������ƱҲ����������(����ͼ��1).

��������ͼ��1�s����ұ�ֵ�����Ʒ��ز���ĭ���ƣ�������Ҳ�����⡣

����һЩ�г���ʿ��ʼ�㽴���������µ���������Ϣ�����Dz�����ȫ��ͬ�����ֹ۵㡣Ȼ������һ�ٴ������ֻ�ܳ������ռ���½������µĻ��һ����ӽ��ľ��档���⣬�����������Ԥ�ڴ���Ż��ij̶���08���ļ��������������ġ��������ľ��÷Ż��������������������ṹ�����ߵ���������ô���չ�ȥ�ľ�����˵���������ǻ���ָ�Ԥ�ġ�

����Ȼ������ʱ����ҵ״�����ã���Щ�������������Ͷ�����ȱ�����ʽ���δ�����š������й����ѵ����𣬵����й��ľ��ýṹ�ܹ��ڽϵ͵ľ���������������ɸ�����Ͷ����������ҵ���Ⲣ����Ҫ��������������äĿ���������й��������������ڼ���ǿ������ҵ���Ǿ��÷�չ�����յ��ߣ�������ȫ�Ǿ���������

������Щ��������˶������µ���������ʵĿ��������ޡ���ʹ�й����������µ���������ʣ���ֻ��Ϊ�˵������ռ��ļ��٣������ܸı侭�÷Ż��Ĺ����

�������ڶ��ԣ��г�������Ȼ�����ڷ����ʲ����������ǵĹ�Ͷ�����п���ʹ����˹�����������γɶ��ŵľ��档������ұ�ֵ��Ԥ���γɣ��������ֵ�����г��ֵ�һ�н�����ת�����ᴥ�����ز���ĭ�������й��Ĺ�Ʊ�г������ȷһֱ��������ѹ����������ȴδ�õ�����ͷš�

�������⣬���г����۹�ҵ�����Ĺ����У����ֽ���Աȴ�����˳ֲ��Բ����Ͳ�λ��ƽ���ɱ�����������ʯ����������̣���δ���з��նԳ壬����������Ž�һ�����еķ���(�����������������ı��棺������ҡ��������������г����ա�)�����еĶ��ݵļ����Է��������Ժ������������������������У���������ķ���ֻ��ת˲���š���������δ���������ǻ��Dz�Ҫץ�ɵ��˰ɡ�

�������������ǰ������ �����ڽ����������

����3 ��15 �����з������棬��2014 ��3 ��17 �������м伴������г�����Ҷ���Ԫ���۸���������1%������2%�����ָ������Ϊ�ͻ��ṩ������Ԫ����ֻ�������������ֻ������֮��ó������ջ����м�۵ķ�����2%������3%��

�������ۣ�

��������һ��ʸ������������������Ԥ�ڣ��г��Դ�Ҳ��Ԥ�ڡ�Ŀǰ����ҼȲ����ڴ������ֵ�Ļ�����Ҳ�����ڴ���ȱ�ֵ�Ŀ��ܡ�������1 �·ݵ���ֵ��2 �·������ı�ֵ�����Ƕ���������ƵĿ������罥����������ѡ���������������������һ��ʸ�������ȷʵ��һ���ȽϺõ�ʱ����ʵ���ϣ�2 ��ǰ�������н�����Ҹ�����Χ��0.5%����1%ʱҲ���������Ƶ��龰��

��������һ��ʵ��Ե����ӽ���չ�������ߵĿռ䡣����һ��ʵ���ԽС������������Ч��Խ������൱��ʱ�����ҹ���������һֱ���ڱ���״̬��ԭ������һ��ʸ�������ļӴ�Ϊ���������ṩ���������ԡ�һ��������û����ڵ��ڹ�����֧���淢�Ӹ�������ã�Ʃ��ͨ����ֵ���̼����ڣ����ƽ��ڣ������ʽ������ѹ���ȡ���һ����Ҳ����ʹ�ù����г������������ʡ����ʵȻ������߸��Ӿ��������ԡ�

��������Ҷ��������ٱ�ֵѹ����������ʲ��ع���������ܽ��Խ��¡�����һ��������������������ڱ�Ȼ��ϵ�������ܵ�����QE �˳����й������������ݡ����ڷ��յ�Ӱ�졣Ŀǰ�ӹ����Ͽ�������������Խ�����ÿ�λ������100 ����Ԫ�IJ������QE���ӹ��ڿ��� PMI���䡢����ƣ����ΥԼ���տ�ʼ��¶����ʹ��������ڶ������Խ����ٱ�ֵѹ������ǰ����ҵ�����ֵԤ����������ʲ��۸����ǵ�ԭ��֮һ������������ٽ��Ա�ֵѹ��������£�������ʲ��ع������齫���Խ��¡�

������Ǯ���뽫��һ���̶��ϵõ����ơ���Ǯ������(��������ͭ����)����Ҫ��ȡ����Һ������֮�������ͻ�����Ҹ������������ʹ����Щ���ײ��ò����ǻ��ʵIJ�������һ���̶���������Ǯ����ijɱ���������Ǯ�����롣���ǵ���Щ���أ����ǹ��ƽ������ռ����ܼ��ٵ�1.5 ��-2 ���ڡ�

����ǰ�������������ڽ����������ս��Ŀǰ�������Ƹ��ӣ����ڷ������ӣ�����������£�����������������һ��ʸ�������ͻ���˹��Ҽᶨ�����ƽ��ĸ���г�����Դ��������������õľ��ģ���ʹ��δ���й����������Ļ�����������ʵ�����Ӷ������������ʵ��ԵļӴ�ȷʵʹ����ҵҪ����������ע�ػ��ʱ仯��Ҳʹ�ù��ҵĺ�����߸�Ҫ���ǻ��ʵı仯�����۶���ҵ���Ƕ�������˵����һ���µ���ս��

| ��һҳ | ��һҳ |

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

!