分享到人人

分享到人人

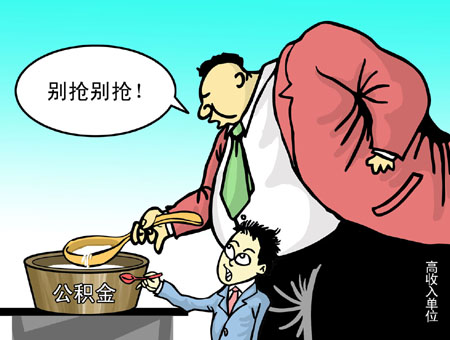

公積金應為普通百姓“雪中送炭”,而不是給高收入者“錦上添花”

有媒體報道,在山東青島,有的單位為員工一個月繳存住房公積金五六千元,有的則隻有一二百元。而此前,山東省的一份年度審計報告也顯示,一些企業住房公積金繳存竟然相差上百倍。

這樣的數字雖然有些極端,但也暴露了住房公積金繳存和運行中存在的一些問題。記者調查發現,在一些地方,公積金在不同行業、不同企業間,存在“繳得少用不起、繳得多有富余”的肥瘦不均現象,其帶來的公平問題值得注意。

作為一項社會保障制度,公積金的設計初衷是“高收入者不補貼,中低收入者較少補貼,最低收入者較多補貼”,從而讓部分中低收入家庭買得起房,這項制度確實也對改善居民住房條件發揮了很大作用。但不可忽視的是,不少地方公積金繳存差距的存在乃至擴大,有違制度初衷。

一些效益好、福利好的單位,職工收入本來就高,而且大多已有自有住房,不存在購房難題,還能以繳納公積金的形式避稅﹔而真正需要購買住房的低收入階層,因為繳費少、貸款難,難以通過公積金貸款購房。本應為普通百姓“雪中送炭”,結果卻變成了給高收入者“錦上添花”。這顯然不公平。

實際運行中,公積金管理的低利率環境進一步加劇了不公。隨著近年房價攀升,在一線城市購買一套商品住房動輒在200萬元以上。事實上能夠憑借公積金貸款購房的,往往不是困難職工,而是一部分收入相對較高的群體。因此,低利率環境實際上是以低成本支持高收入群體滿足住房需求,部分高收入家庭甚至是用以購買第二套住房,坐享樓市升值帶來的財富效應,這就產生了“馬太效應”。

用發展的眼光看,時至今日,公積金制度面臨的環境已經發生了巨大變化。隨著住房改革的持續推進和城市化的提速,有購房需求的群體在驟然增加,高企的房價已讓中低收入群體微薄的公積金相形見絀,住房公積金的互助性、保障性功能在弱化。所以,住房公積金制度需要與時俱進,更加突出社會公平正義,著力滿足低收入群體的住房需求,同時出台更為完善和嚴格的監管機制,遏制擅自提高繳存比例、繳存基數等行為,從而確保公積金制度的公平性。

進一步分析,公積金繳存“肥瘦不均”也是收入分配差距的一個體現。因此,除了創新和完善公積金制度,更為關鍵的是要深化收入分配制度改革,認真解決收入分配差距較大問題,保護合法收入,增加低收入者收入,調節過高收入,取締非法收入。隻有通過收入分配、利益協調不斷打牢公平基礎,公積金制度在運行中才會更加可靠地“公”字當頭,惠及大眾。

- 濟南公積金貸款新政難倒購房者 中介借機牟利

- 多地公積金異地互貸"刺激"剛需 上海鄭州暫不支持

- 多地放寬公積金貸款房價或漲 政府稱為提振剛需

- 樓市刺激剛需措施各地蔓延 公積金政策放鬆

- 胡乃軍:現有福利制度太剛性 有房族還要繳公積金?