手機看新聞

手機看新聞 分享到人人

分享到人人二、經濟增長主要指標波動收斂、趨穩

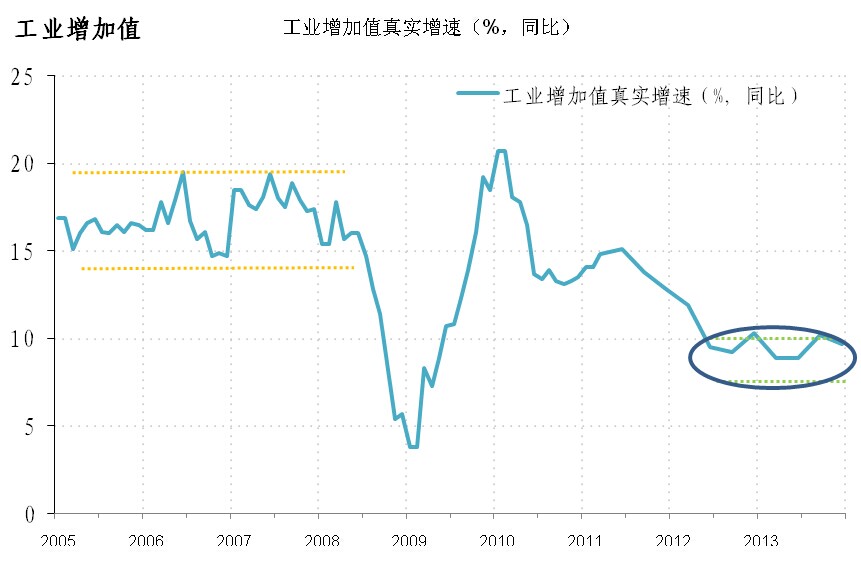

2008年之前幾年,中國工業增加值增速一直在15%-20%左右,經過幾年的調整,近兩年增速下滑到10%左右。從供給角度看,中國經濟主要行業產能都處於相對過剩的情況,制約經濟增長的主要因素還是需求方。

圖2:工業增加值增速(%)

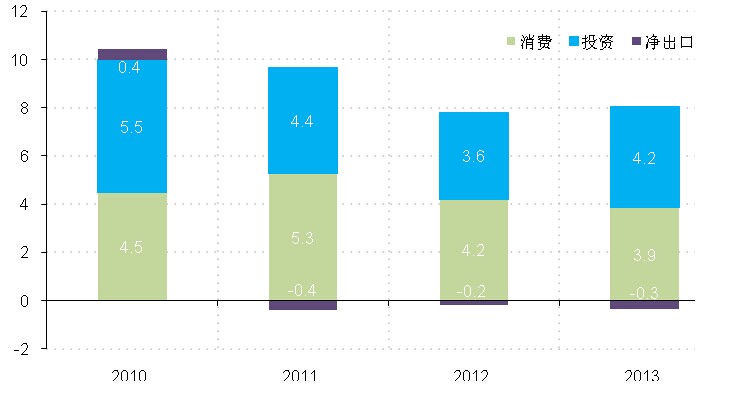

從拉動中國經濟增長的需求因素來看,2010年以來,投資、消費、出口等三駕馬車對GDP的貢獻在減弱,但我們需要認清楚這種變化的實質,三個方面都已進入相對穩定的發展階段,3-5年內發生大幅下滑的可能性不大。

圖3:“三駕馬車”對中國GDP增長的貢獻(%)

數據來源:國家統計局

1. 投資

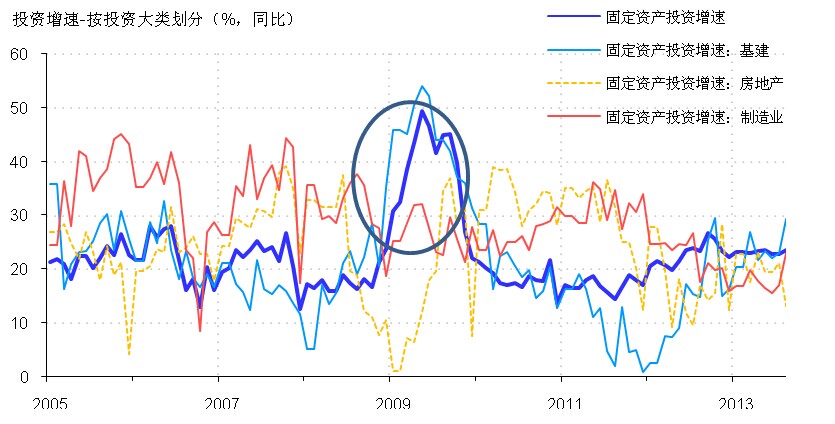

三駕馬車中,投資對GDP增長的貢獻最大。改革開放三十多年的情況看,消費增長基本穩定,出口對增長的直接影響有較大或然性,影響經濟增長的主要因素是投資增長,尤其是是基礎設施投資、房地產投資和制造業投資,考慮到制造業投資較大部分是由於基礎設施投資、房地產投資和出口帶動,中國經濟增速對基礎設施投資和房地產投資的依賴性比較大。2011年末至2014年一季度末,全國固定資產投資增速由23.8%下滑至17.6%,導致經濟增速明顯回落。但從行業來看,投資增速出現明顯下降的是採礦業、建筑業、房地產業、電力、金屬冶煉以及住宿和餐飲等落后產能或受中央反腐政策影響較深的行業,而對教育、衛生、科學研究、環保和基建等關系可持續發展的行業投資增長相對平穩。由於房地產、電力和採礦等行業一直是我國固定資產投資中的重頭戲,對其投入減慢雖然在一定時間段內拉低了經濟增速,但換來的是投資結構的優化和產業的升級,可以說中國經濟增速的轉換已經勢在必行。

從趨勢上來看,最近9個季度雖然制造業投資和房地產投資仍然處在震蕩調整之中,但振幅呈現下降趨勢﹔而基建投資整體上呈現回升上行趨勢,從而使整個投資增速波動趨穩。

圖4:投資增速情況

2. 消費

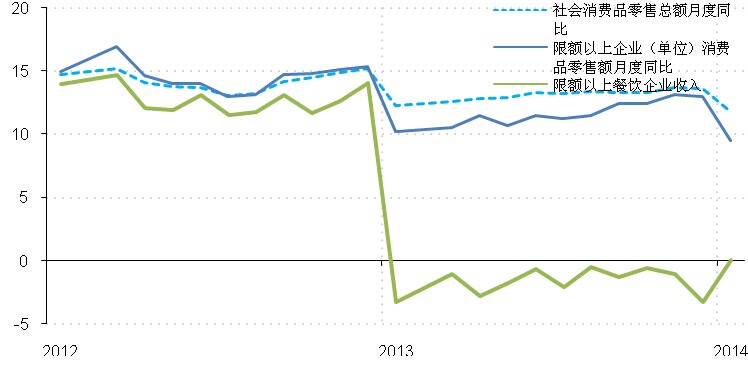

2011和2012年,消費一度超越投資成為對GDP增長貢獻最大的因素,但2012年后期消費增長出現拐點,社會消費品零售總額月度同比由15%下降至13%左右,限額以上企業消費品零售額增速下降超過5%,限額以上餐飲企業收入明顯萎縮。值得注意的是2012年以來的消費增速下滑是以中央出台“八項規定”等一系列厲行節約、打擊奢靡消費的政策為背景的,公款消費和奢侈消費被明顯擠出,過度消費、超前消費、奢侈消費出現明顯下降,但居民消費並未受到影響,社會消費增長更多地倚重基本生活需求和消費結構升級的拉動,而高端餐飲、娛樂場也積極面向市場轉型,大中網絡消費蓬勃興起,信息消費、文化消費、技能培訓等教育消費呈現快速增長之勢,消費行為更加理性,消費市場更加健康,從長遠來講是非常有利於經濟增長方式轉換的。

圖5:2012-2014年中國社會消費當月同比增速(%)

數據來源:國家統計局

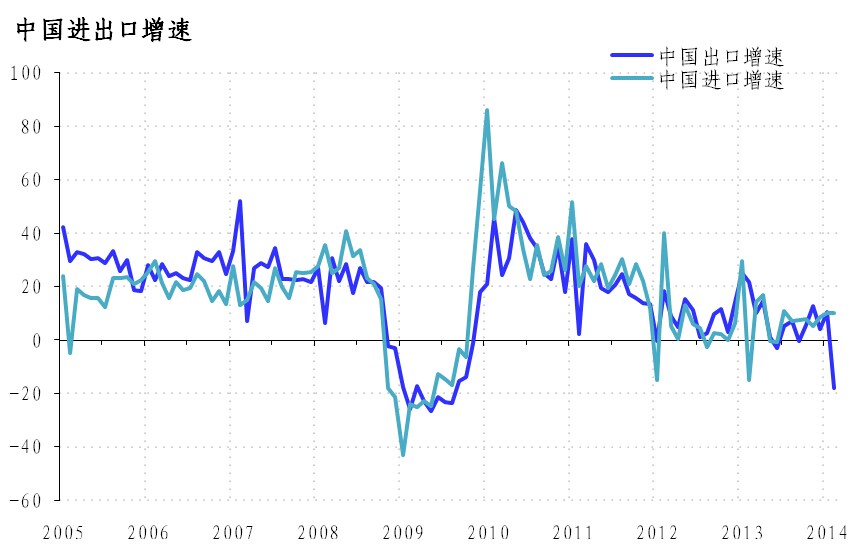

3. 出口

2011-2013年,出口對我國GDP增速的貢獻率均為負值,主要原因是出口增長受外部環境影響不如人意。次貸危機以來,全球經濟增長大幅放緩,拖累中國出口從過去十幾年20%以上的增速大幅回落至個位數,在個別月份甚至出現負增長。進入2014年,外部環境仍然復雜嚴峻,國際貨幣基金組織將今年世界經濟增長的預期調低了0.1個百分點,我國出口形勢依然不容樂觀。但從國際金融危機爆發以來我國進出口增速變化軌跡來看,波動幅度明顯收斂,尤其是從最近9個季度扣除季節性因素以后的趨勢上來看,進口與出口都呈現趨穩態勢。

雖然影響經濟增長的三個因素都有繼續波動的不確定性,但我們目前看到的總體態勢是趨於穩定,消費增速在擠破公款消費和奢侈消費泡沫后預計增速仍然穩定在12%以上,消費對經濟增長的貢獻在上升﹔出口增速雖然處於較低的水平,但隨著國際經濟的復蘇以及中國出口結構和對外經濟戰略的調整,未來繼續下滑的可能性比較低,淨出口對經濟增速的貢獻將企穩回升﹔投資增長還有較大空間,城市基礎設施補課、棚戶區改造、中西部建設、城鎮化、制造業固定資產更新周期等方面的投資需求旺盛。總體來講,在目前全球經濟緩慢復蘇的環境下,中國經濟增長不僅能保持在7-8%的區間,而且是健康、可持續的,完全沒有必要為季度之間零點幾個百分點的波動而過分憂慮,況且對比美國、歐盟、日本等主要經濟體,中國的經濟增長仍是比較快的。

中國經濟繼續下行的概率不大,但是幻想通過強刺激或微刺激回到過去高速增長老路也是不可能的,我們將要面對的是一種新的經濟增長態勢,宏觀政策與微觀經營都正視這種轉變,認識到中國經濟已經進入新階段,要有新的思維並用新的視角來看待中國目前所發生的變化。

| 上一頁 | 下一頁 |

恭喜你,發表成功!

恭喜你,發表成功!

!

!