![]()

![]()

2013年04月01日08:50 來源:人民網-財經頻道

3年內多家太陽能電池廠商相繼破產

太陽能電池龍頭企業破產,此次並非首例。實際上是相繼發生。

2012年4月,產量曾居全球首位的德國Q-Cells公司破產,同年8月被韓國韓華集團收購。不僅德國企業,美國企業也同樣深陷困境。由美國政府提供5.27億美元貸款擔保的Solyndra公司也於2011年8月破產,Spectrawatt公司、Evergreen Solar公司及美國太陽能信托公司等也走到了經營盡頭。這些企業都是專門從事太陽能電池業務的廠商,而夏普公司和京瓷公司等日本綜合廠商也同樣陷於困境。

太陽能電池廠商相繼破產是企業深受市場同質化影響的典型事例。在太陽能電池市場,主要競爭企業均認為正確的戰略是進軍全球市場,結果導致產品飛速實現同質化,從而引發了價格競爭。

容易實現同質化的太陽能電池

太陽能電池的結構很簡單,在品質方面,廠商之間難分伯仲。如果在實際日照時間內能夠保証預期的發電量,購買者基本就會滿足。和電視及個人電腦一樣,其銷售額不會受設計和品牌的影響。日本的家用太陽能電池板和西班牙沙漠地帶百萬瓦級太陽能設施鋪設的電池板結構幾乎相同。當然,廠商考慮的是面向全球市場廣泛銷售。

從全球太陽能電池板新設置量的變化來看,按發電能力計算,2000年隻有0.3吉瓦(GW),而2012年為其212倍,達到63.5吉瓦(根據PHOTON的資料)。自2005年起,這一市場則以年均69.2%的速度快速增長。

在需求增加的同時,新涉足企業紛紛大幅下調太陽能電池的價格。調查公司GTM Research稱,美國太陽能電池板的價格從2010年開始,在2年內降價65%。僅2011年一年就降價50%。這樣無論需求如何增加,廠商最終都會支持不下去。

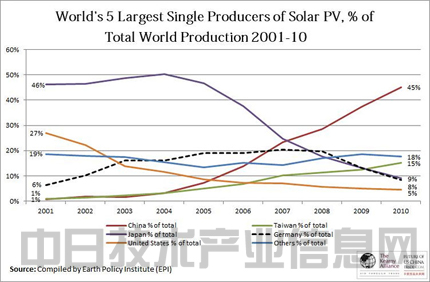

使價格競爭變得更激烈的不是美德日企業,而是在土地和人工費等成本競爭力方面佔優勢的中國企業。2005年,全球太陽能電池市場中,美德日企業的份額超過了75%(僅日本就將近50%),但在隨后短短幾年內,中國企業迅速發展,2010年佔到全球份額的58.5%。然而,可怕的同質化發生后,根本沒有贏家,尚德破產就証實了這一點。由此可見,急劇的市場價格崩盤就連中國企業也無法應對。

圖2 各國太陽能電池生產份額的變化

|  |