![]()

![]()

2013年04月26日10:32

在有著2.6倍價格差的前提下,開採商謀求的不是天然氣,而是為了石油進行開採。對於價格差不會拉平的理由,他們的解釋是,“因為像西德克薩斯中質原油(WTI)這樣的投機買賣不會僅因供需關系而變化,而是因投機和預期而變化”。由於處在要看投資者臉色的立場上,所以可能不得不那樣說,而實際上他們也是那樣期待的吧。的確,目前這種情況能夠實現,開採商會獲得相當大的盈利。

然而,這種情況很可能不會長久持續。這是因為,產量的增大對價格產生影響之日將會到來。

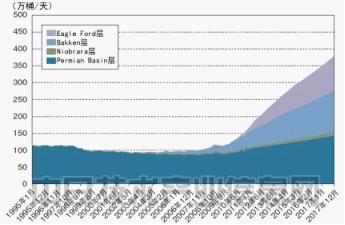

美國的頁岩油產量在急劇增加,到2012年達到了1天200萬桶(圖9)。對於今后的產量,雖然有很多公司進行了預測,但日本石油天然氣金屬礦產資源機構石油開發推進本部石油調查部調查課主任研究員市原路子指出,目前的情況是,“預測發布之后才過了3個月,企業就公布了比預測更高的實際產量,所以,不管哪種預測都變得不可信了”。

圖9 頁岩油的產量2011年7月以后為預測值。(出處:EPRINC)。

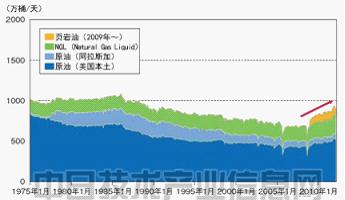

相對於美國的原油產量,頁岩油開始表現出某種程度的存在感(圖10)。世界原油產量為1天8500∼8700萬桶,1天200萬桶的頁岩油產量僅是其2%多一點,還沒有達到對整體造成影響的程度。盡管如此,如果目前的迅速增長勢頭持續下去,那麼規模達到可對市場造成影響之日便會到來。雖說“因是投機買賣,所以供需關系不大起作用”,但“因供給激增而將來有可能看跌”也在預期之中。

圖10 美國原油產量走勢黃色部分為頁岩油。(出處:JOGMEC根據美國能源部統計局的資料制作而成)。

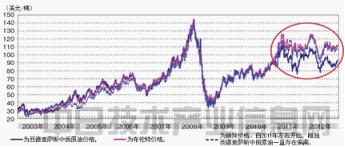

目前出現了產生影響的征兆。作為原油的指標,除了西德克薩斯中質原油之外,還有布倫特(Brent)價格及迪拜(Dubai)價格。雖然如今西德克薩斯中質原油價格成了世界標准,但原本說來,西德克薩斯中質原油是美國的指標,布倫特是英國的指標,迪拜是中東的指標。這些指標在很長時間內均為相同價格(圖11)。原因在於,如前所述,原油是一種極容易運輸的商品。並且,即使實際上不進行運輸,由於它還是一種與實際需求關系淡薄的金融商品,因而通過套利交易(Arbitrage)便會自然地穩定在相同價格上。

圖11 原油價格走勢

但是,自2011年前后開始,相對於布倫特價格及迪拜價格,西德克薩斯中質原油價格略微出現了偏離。雖然還沒有足以進行原因分析的信息,但僅就美國而言,表現出了原油價格下降的趨勢。也就是說,即使認為是頁岩油的影響也不足為奇。

如果進行“生產調整”,使頁岩油產量保持在不會對價格造成影響的程度,也許開採商就能繼續賺錢吧。然而,他們已經有過由於亂採頁岩氣而使天然氣暴跌至3美元的“前科”。此次會“吃一塹長一智”,還是屢犯不改?這是值得注意的。 也有可能直接降低汽油價格

迄今為止,一直是西德克薩斯中質原油價格下滑,汽油價格也會與其成正比下滑。另外,也存在這樣一種可能性,即汽油價格與西德克薩斯中質原油無關,直接下滑。

在某些地區,頁岩油並非普通原油,而是更輕質的油。最近,尼日利亞向美國的出口量減半,據稱這是受到了頁岩油的影響(圖12)。這是因為頁岩油的成分與尼日利亞出產的原油相近。

圖12 美國墨西哥灣地區從尼日利亞進口的API29度以上輕質油量可以看出已大幅減少。(JOGMEC根據美國能源部的數據進行推測)。

Bakken層開採的油按照美國石油協會(API)指標(數字越小油質越重),沸點為40∼42度。EagleFord層為40度。因39度就被劃分為“超輕質油”,因此這些都極接近超輕質油。Permian Basin層開採的油約為40度,不過原油佔整體的6成左右,其余的2成為天然氣,2成為天然氣凝析液(NGL)。天然氣凝析液為極度輕質油,接近於汽油。 這類輕質原油每桶提取的汽油量較多。而且,精煉時的能源損失較少。因此,很有可能不應用西德克薩斯中質原油價格,市場上實際出現廉價汽油,直接導致汽油價格下滑。 以上闡述了頁岩油致使汽油價格下滑的可能性。但是這種局面目前隻限於北美地區。其原因有三個。

第一個與天然氣有關。如今已經確認,全球各地都出產頁岩氣。不過,在距離適當的區域內存在需求的除了北美之外,僅限於中國及波蘭等地區。如果長距離運輸天然氣,運費增多,最終將沒有任何經濟效益,因此並不是全球任何地方都可開採頁岩氣。比如,雖然知道阿根廷頁岩氣資源量豐富,但因當地沒有需求,隻能作為液化天然氣出口,如果不事先確保採購商,當地就不會著手進行開發。

頁岩油也一樣。雖然可以為了獲得石油而進行開採,但在一定的概率下也有可能產出的是天然氣,因此在開採出天然氣會難以處理的場所,開採原油的風險會過高。與天然氣一樣,開採頁岩油也受到場所的限制。

第二個原因是數據集成。如上文所述,能在一定程度上判斷出是“天然氣或是石油”的,僅限於已開採過原油,並且地質數據齊全的場所。中東在勘探技術達到一定水平的時代開始進行開採,因此“落空”的情況較少,開採的油井數量沒有美國多。

第三個原因是土地所有權的問題。如果在美國擁有土地,其地下資源則屬於土地所有者。實際上,土地所有者一般是繼續在地面開展農業和畜牧業,同時將地下的權利交給開採商,以獲得租賃費。而在其他大多數國家,土地屬於所有者,但地下資源則為國家所有,或者要開採必須得到國家許可。大多數情況下,土地所有者會以環境問題等為擋箭牌,提出反對意見,因此很難推進開發。

由於上述原因,目前隻有美國會大量出產頁岩油。西德克薩斯中質原油價格下滑會對全球汽油價格造成影響,但廉價汽油普及所產生的降價影響則隻限於美國。

在美國以外的其他國家,隨著西德克薩斯中質原油降價,汽油價格也開始下滑。不過這種情況難以直接使各國的汽油零售價格下降,對各國的汽車制造業產生影響。這是因為稅金的影響。

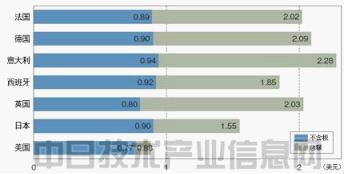

美國與其他國家在汽油含稅價格上存在很大差異(圖13)。這主要是因為稅金不同,實際上汽油本身的價格並沒有顯著差別。各國的不含稅價格為1升0.77美元∼0.94美元。正如以前文章所介紹的那樣,原油價格在全球是共通的。其次則只是與煉油廠距離的問題。

圖13:2012年12月各國每升汽油價格歐洲為高級無鉛汽油(RON95),美日為普通無鉛汽油。按美元換算採用3月15日當天的匯率。不含稅時價格沒有大幅差距,但總額存在差距。(該圖由《日經汽車技術》根據IEA的《OIL MARKET REPORT》資料制作而成)。

美國稅金極低,因此包括稅金在內的銷售價格大幅低於其他國家。雖然這樣說有些極端,但請設想汽油本身價格降至一半的情況。美國的不含稅價格為0.77美元,其一半就是0.39美元,日本的不含稅價格為0.90美元,其一半就是0.45美元。稅金不是按比率,而是根據汽油量進行征收,因此美國為0.11美元,日本為0.65美元。這樣,美國的含稅價格為0.5美元,日本為1.1美元。在含稅價格方面,美國便宜了43%,而日本隻減少了29%。首先會從美國開始對汽車用戶的消費行動產生巨大影響。 如果汽油價格便宜,消費者就會變得大方起來。雖然最近用戶越發趨於選擇燃效性能高的汽車,但今后風向有可能改變。如果消費者需求大型車、高速車及豪華車,就需要備齊滿足這種需求的車型。如果汽車企業隻注重生產環保車,則會錯過商機。(日經能源環境網 供稿)