![]()

![]()

2013年07月31日08:44 來源:人民網-財經頻道

最大的問題在於今后的增長率預測過於樂觀。此項研究假定2030年實際增長5%,2050年實際增長3%。而筆者認為,中國經濟增長率今后必會大幅下滑。

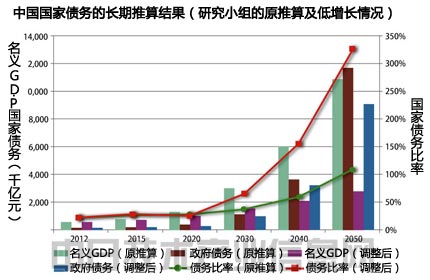

“如果中國經濟增長放緩,國家債務怎麼辦?”對此筆者簡單進行了推算,並與上述研究組的推算值作了對比,如下圖所示。關於增長率,假定2015年名義為7%(實際為5%,下同),2020年為5%(3%),2025年為4%(2%),2030年以后則一律為3%(1%)。

按研究組的推算,國家債務相對於GDP的比率“到2050年將超過100%”。而在筆者認為會出現的低增長情況下,其比率將足以超過300%。由於筆者的推算中,地方政府相關不良債權額也採用了研究組推算的假設值,因而盡管如此仍然可以說是樂觀的推算。

可以說“超過300%的國家債務比率”具有毀滅性嗎?也許從中國的角度來看,“不希望被日本說三道四”。因為日本的政府債務余額與GDP的比率目前為224%,如果把今后據稱會達到700萬億日元以上的養老金支付額看成債務,估計足以超過350%。

但是,中國人可能不會像日本人那樣眷戀故土。他們習慣四海漂泊。在全球化時代,中國的富余階層或許會選擇和他們的財產一起漂泊海外(目前出現的很多富裕階層搶購海外資產的情況或許就是征兆)。

這樣的話,破產或許會提前來臨。而如果中國重視“穩定”,那麼應該採取哪些國家政策呢?上圖已經充分表明。

加速不良債權處理,慎重管理匯率

筆者認為,中國經濟在近期發生不可收拾的災難性局面的可能性很小。不過,在以下3點上,筆者擔心可能會發生令中國政府“意想不到”的小波動。

第1,是關於今后的金融調控。據說,李克強總理領導下的國務院十分擔心“影子銀行”迅速擴大的現象,決定壓縮資金供應(“去杠杆化”(Deleveraging)政策)。

然而,金融調控應慎重行事。正如筆者在前篇文章中所述的那樣,目前,以“還舊借新”方式償還的融資太多,結果,本來應投向下一個放貸對象的本金沒有完全回籠到金融機構。也就是說,盡管存量資金很多,但實際上可使用的現金卻少得出奇。因此,如果操之過急地壓縮資金供應,那麼資金流將進一步減少,有可能發生意想不到的信貸緊縮。

第2,是關於不良債權增多。如果壓縮資金供應,那麼圍繞著稀少的資金,便會產生融資困難企業的生存競爭。在這種情況下處於有利地位的,仍然是與銀行過從甚密的國有企業,因此,資金籌措能力相形見絀的民營企業有可能成為無謂的犧牲品。

要想防止出現上述情況,就必須明晰關於地方政府不良債權處理的中央政府政策和計劃,督促地方政府的“申報”及處理。筆者認為,如果已下定決心向不依賴投資的經濟運行方式轉型,那麼,就應及早提出如何處理、救助與地方政府有關的不良債權的對策。

第3,是關於人民幣匯率。無論是不動產價格的上升還是實質性的通貨膨脹,近期人民幣的貶值幅度十分明顯,但不可思議的是這一現象並未波及到海外。這是因為“中國的高速增長將會持續”的觀念根深蒂固。今年上半年,發達國家一致採取量化寬鬆政策使得熱錢流入中國的勢頭增強,人民幣升值的壓力開始產生作用。但是,如果今后經濟低迷長期化,幻想破滅之后,那麼,人民幣在某個時間轉向貶值也不足為奇。

如果控制在“短期的緩慢貶值”程度,那麼對於低迷的中國制造業而言,也許是一個喜訊。最可怕的情況是,市場將這一情況理解成“政府對人民幣貶值採取置之不管的姿態”,貶值趨勢一發而不可收。此時如果政府急於進行外匯干預,便會出現“中國開始拋售美國國債”的消息。這可能會對世界經濟帶來不小的沖擊。

也就是說,即便不動產及金融的泡沫不破滅,中國的波動也有可能導致全球經濟波動。如果抱有“隔岸觀火”甚至是“幸災樂禍”的想法,就有可能引火燒身。俗話說“小心駛得萬年船!”(日經能源環境網 供稿)

|