![]()

![]()

2012年12月14日08:19 来源:人民网-财经频道

中国雄心勃勃追赶西欧

截止2011年年底,中国的海上风力发电累计装机容量为26万千瓦,继英国和丹麦之后,位居全球第三。2007年,与位于渤海湾中的中国海洋石油总公司的油田相邻,金风公司利用导管架桩基建设了1.5兆瓦的海上风车。2007~2010年,华锐公司在上海建设了由34座3兆瓦风车组成的东海大桥海上风力发电站。中国提出了雄心勃勃的目标,力争在2015年之前设置500万千瓦,在2020年设置3000万千瓦。预定以江苏省及山东省为主,在沿海地区进行建设,从而可从距电力需求旺盛地区较近的基地进行供应。

中国国家能源局于2010年实施了4个总计100万千瓦的“专利权项目”(以售电成本及设备国产化比例为条件,通过竞争投标决定运营商的制度)招投标。采用地比预想的更为复杂,已发现许多课题。第2轮总计200万千瓦的招投标原本预定于2011年进行,但被延期至2012年。

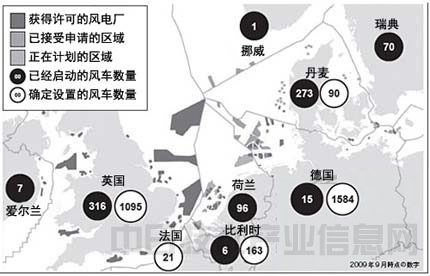

海上风力发电的魅力

海上风力发电在整个风力发电领域所占的比例目前为2.5%,累计仅为1.7%。不过全球对此抱有极大期待。

海上风力发电的魅力在于,与陆地风力发电相比具备几个优点。例如,距离人的居住区较远,不易出现噪声及景观等环境问题,建设时也不存在道路限制;有广大的设置区域,可选择风况较好以及距需求地较近的场所;由于没有挡风的结构物等,而且风况较好,因此与陆地相比,可获得更多的发电量(最近欧洲海上风力发电站的设备利用率约为40%)等。

特别是建在距电力需求较大的沿海地区较近的场所,基础设施成本负担较小,这一点具备非常大的吸引力。并且,海上风力发电还是需要进行技术革新的领域,因此有望产生扶植新产业、扩大就业等效果。这是一项正处于发展过程中的技术及系统,任何一个国家及企业都有机会成为领军者。

海上风力发电在西欧发展迅速的主要因素,是国家规定了普及可再生能源的义务,以及适宜进行陆地风力发电的用地减少等。而且还有一个重要原因在于,随着北海油田的衰减,发展、运营海上风力还可成为相关石油公司确保业务及就业的对策。换言之,该领域可充分利用海上石油开发及运营经验。

欧洲先行进行开发

从成本及技术等角度出发,风力发电首先在陆地开始开发,随着适宜采用地的减少,逐渐转向海上风力发电。在西欧,从丹麦开始,逐渐扩展到德国、西班牙及英国等,并继而向东欧扩大。陆地适用地减少的西欧各国,目前正在北海及波罗的海等处开发海上风力,结合跨国海底供电线网建设(SuperGrid),正逐渐成为主要风力开发区域。在欧洲以外的其他地区,虽然也会考虑风况及自然环境的不同之处等,但基本是采用领先一步的欧洲方式。

海上风力发电的开端可以追溯到1990年,当时瑞典建设了220千瓦“Nogersund海上风力研究所”。经过长达20多年的历史,瑞典扎扎实实地经历了研发、实证、商业化及大规模化阶段,包括基础设施建设在内,积累了专有技术经验。1991年,丹麦建成全球首个海上风力发电场“Vindeby”(450千瓦×11台),之后,丹麦就一直引领着这一领域。2000年,丹麦在2公里海域处建设了全球首个正式的商用海上风力发电场“Middelgrunden”(2000千瓦×20台),2002年,又在14~20公里海域处建设了全球首个正式的大规模海上风力发电场“Horns-Rev”(2000千瓦×80台)。

从陆地发展到海上着床式和浮体式

海上风力发电分为设置基础结构物、固定在海底的着床式,以及像浮子一样浮在海中、利用线缆固定的浮体式等两种。从以往的实际情况来看,基本为着床式。据称,水深40米以下选择着床式,50米以上选择浮体式,在成本方面比较合适。欧洲海域拥有大面积的平浅滩,适宜采用着床式的用地较多,目前的大规模计划也以着床式为前提。

而实机规格的浮体式设备,在欧洲也仅有在实证业务中设置的2台。2009年6月,挪威石油公司投入巨额预算,建设了2300千瓦的“Hywind”。2011年11月,在葡萄牙,EDF与Proinciple Power的2000千瓦“WindFloat”实证设备投入使用。中国和韩国也制定了相关计划,但均用于实证业务。

以国策为基础的分区及基础设施建设不可或缺

据称,与陆地相比,海上风力所花费的成本为前者2~3倍。由于需要在海上进行建设及维护,因此难以进行作业,需要准备专用船只。设置海底电缆也是成本增加的一个因素。根据分配方式,有时会给开发运营商造成很大负担。

海上风力发电力争与陆地风力发电实现同等的成本。风力发电的输出与风速的3次方、与风车面(叶片长度的2次方)成正比,因此在海上风况较好处设置是比较重要的。在欧洲,陆地风速为每秒6~8米时,设备利用率为20~25%,而在海上适宜用地上,风速有望达到每秒10米左右,设备利用率也有望达到35~40%。

削减成本的有效方法就是实现大型化。风力发电一直都是通过风车的大型化来降低成本。如果实现大型化,便可减少设置数量,削减建设成本。这种效果在建设工程占比较高的海上风力领域变得更为明显。目前陆地风车最大规模已经达到2500~3000千瓦左右,但由于受到叶片陆地运输的限制,因此3000千瓦被视为极限。而在海上,目前正在进行5000~6000千瓦的实证试验,三菱重工业公司等目前正在开发7000千瓦的海上风力发电。而且还有多个国家及企业也在探讨开发1万千瓦的海上风力发电。

出现港湾新产业城市

作为实现大型化及大规模化的前提,设定海上区域及港湾和海底线缆等基础设施建设不可或缺。欧洲各国一般是在各自的领海内由国家指定开发区域(分区),并征集开发者(资料3)。

资料3.欧洲海上风力开发区

(资料)Wind Energy Agency Bremenhaven/Bremen

(出处)《现在是风力发电时代》(能源论坛新书)

建设和作业所用专用船的母港也必须加以完善。还需要建设用来升降重达数百吨的底舱(容纳发电机等装置的风车核心部分)的起重设备和承载力强劲的岸壁。此外,用于组装风车和收发保管机械、部材的设施,以及大片场地也必不可少。制造商还有可能选择在腹地设厂。如此一来,就能够形成大型港湾产业都市。

临近丹麦国境的德国不来梅港是海上风力港湾城市的代表。这里过去造船产业兴旺,还是一座军港,二战结束后,美国海军也曾驻扎在此。虽说美军撤出后,因为造船业失去了竞争力,不来梅港一度陷入低迷,但现如今,这里又作为海上风力基地,重新焕发了光彩。

三菱重工独具优势

日本企业也加入到了大规模投资的大潮之中。三菱重工收购了大学创办的英国风险企业阿蒂米斯智能电源公司(Artemis Intelligent Power)。海上风力发电最大的课题在于如何降低维护成本。在遥远海域发生故障时,维修人员必须乘坐专用船赶往现场,利用起重机把巨大的底舱吊到船上,运送至海岸进行维修。因此,如何不发生故障、如何减少故障次数是重中之重。

容易发生故障的部位包括时刻保持高速旋转的增速器(齿轮)。这是把风车叶片的低转数(约10rpm)提高到系统需要的转数(1500/1800rpm)所必需的装置。为了避免使用齿轮,一般需要借助直径10米以上的多极同步发电机,但三菱重工采用的是油压式发电机。与多极式相比,这种发电机的优点在于所占空间较小,能够实现模块化,在发生故障时,只需拆下故障的地方进行维修即可。

海上风力开发的规模大。包括系统控制和基础设施连接在内,需要建设、经营大规模发电站的专有技术经验,而且还需要高额的研发费用。因此,技术实力、统管能力、财务能力兼备的大型企业会在开发上占有优势。

如上篇所述,在海上风力涡轮机生产商中,西门子公司的份额占绝对优势。能够对抗西门子的有通用电气公司和三菱重工。在“三巨头”中唯一拥有造船部门,这是三菱重工的优势所在。以专业制造风车而著称,但因缺乏企业实力而屈居西门子之后的维斯塔斯公司,也希望通过与三菱重工开展合作打开局面。(日经能源环境网 供稿)