![]()

![]()

2014年04月01日12:18

大企业的“组织内分工”与通过“小组织”市场进行分工

希望一切都在内部解决的独立自主的公司必然会成为大企业。能够实现垂直整合的只有大企业。而开展水平分工的话,就无需扩大规模。与中央集权的大企业相比,拥有强项的风险企业更适合水平分工。就这样,信息通信网络的进步为中小风险企业拓展了活跃的舞台。

从独立自主的大企业到小规模组织群的网络分工――这样的转换也可以看作是向资本主义原型的回归[野口,“小组织经济,依靠IT赢得优势”,《日本经济新闻》,2002年4月5日刊]。在资本主义初期,企业组织的规模很小。在工业革命时代的英国伯明翰和曼彻斯特,小企业以市场为媒介,建立起了分工体制。这种原始的市场经济和依托信息通信网络成立的IT型市场经济都具备小组织网络分工的特点。在这个意义上,二者十分相似。

工业革命结束后,随着时代的发展,企业组织也愈发壮大。这种大企业体制在20世纪前期的美国得到了发展。其特点如下[米仓,《经营革命的结构》,p.76]。

(1)取代市场机制的内部交易的实现

(2)为高效达成内部交易,建立具备多个职能的组织

(3)管理协调各职能之间的内部交易、经营资源的经营层及总部功能的出现

具备以上特点的大企业创造出了“规模经济”。生产规模越大,单位生产的成本越低。也就是说,这是组织形式适合大量生产。

进入1990年代之后,“美国适合水平分工,日本适合垂直整合”的说法频繁被提起。但从历史来看,推动垂直整合型大企业发展的动力,其实是20世纪的美国。为了充分利用模块化与网络的优势,美国大胆打破自己创立的垂直整合型大企业体制,走上了联合风险企业与大学的水平分工体制的道路。这恐怕正是20世纪末美国的写照。

电子与IT领域为何会出现设计与制造的分工

不过,包括半导体产业在内,设计与制造分工最彻底的还是电子与IT产业。为什么不是其他产业呢?这与“摩尔法则”和“存储程序式”有关。

在价格不变的情况下,集成电路上晶体管的数量会3年增至4倍、10年增至100倍。倘若晶体管的数量不变,则集成电路的成本会3年降至4分之1,10年降至100分之1。这就是本连载反复提到的摩尔法则。也是半导体集成电路魅力的源泉。对于成本的降低,企业自然不能弃之于不顾。因此,半导体逐渐渗透到了所有产品的内部。

但摩尔法则是一把双刃剑。既然功能成本有所降低,客户必然会提出希望降低产品价格的要求。如此一来,等待企业的将是激烈的价格竞争。这一点在计算器(电子计算器)上得到了体现。

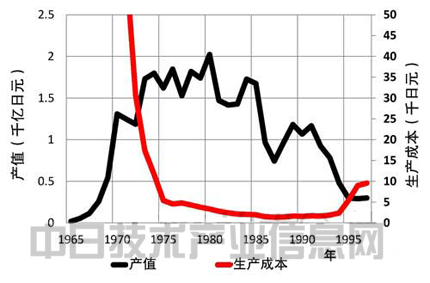

1965年,工厂供应的计算器的平均生产成本为42万日元,而到10年后的1975年,成本已经降至4900日元,接近过去的100分之1。而且,在此期间,产值增长了近100倍(图3)。降价起到了刺激市场的作用,市场依靠大量生产实现了增长。

|

|

图3:电子计算器的产值与生产成本 资料:日本经济产业省机械统计 |

然而,进入1980年之后,日本国内的计算器产值开始减少。这就是依靠半导体的产品的可怕之处。当时,制造计算器已经只需1个 (单芯片)LSI。而芯片数量不可能少于一。计算器需要的半导体的数量及其价格达到了最低谷。如此一来,只要是通常的计算器,就已经没有了降价的余地。降价戛然而止,需求也将趋于饱和。就这样,计算器产业在日本国内逐渐走向了衰退(图3)。

要想摆脱降价竞争,就必须把增加的晶体管数量转化为附加值。创造出价格不变,但比过去出色得多的产品。若非如此,等待企业的便会是降价消耗战。这就是摩尔法则的残酷之处。

对电子领域的产品而言,摩尔法则产生的降价压力会作用于硬件整体。这是因为此类产品硬件的核心是集成电路。而汽车就没有如此之大的降价压力。原因是汽车对于半导体(集成电路)的依赖程度不大。

在电子领域,所有产品的核心都是存储程序式系统“坐镇”。数字取代模拟,存储程序式也取代了其他方式。

存储程序式是采用通用硬件,以较低的成本,实现集成电路带来的性能提升。通过软件,把性能的提升转化成产品和服务的魅力以及价值。

而软件对于汽车的影响力,同样不及对于电子产品的影响力。汽车的确配备了大量的微处理器。软件如今也肩负着汽车的一部分魅力。但汽车之所以为汽车,其本质的价值恐怕还是机械。

电子产业对制造业重新定义

在上面介绍的摩尔法则、存储程序式、数字化、互联网等的复杂作用下,电子产业出现了重新定义制造业的现象。重新定义的制造商,也就是制造企业自己没有工厂。不直接从事硬件制造。美国苹果公司、美国高通公司、美国VIZIO公司等当红企业都不从事硬件制造。从事硬件制造的是硅代工企业,也就是EMS。他们是服务企业。而不是制造商。

没有工厂的制造商与拥有工厂、从事硬件制造的服务企业,二者的结合就是制造业的新定义。在重新定义的制造业中,设计与制造是分工协作。摩尔法则带来的降价压力由代工商和EMS承担,提高附加值的软件开发则由无厂制造商负责。

在电子领域,也不乏坚持垂直整合的企业。制造半导体的美国英特尔公司、制造电子产品的韩国三星电子公司就是其中的代表。二者都是行业的领头羊。因此,不断有主张强调:垂直整合才是制造业应有的形态。

但我们也可以说,二者是因为高居行业榜首,才能够维持垂直整合的形态。二者的生产规模庞大,单是制造内部设计的产品,即可清偿设备投资。而且,三星电子公司的代工业务和EMS业务同样风生水起,英特尔公司也打算涉足代工业务。由此可见,即便是行业的领头羊,只依靠垂直整合开展业务也已经是举步维艰。至少对电子领域来说,设计与制造的分工是合理的做法,基本可以看作是必然的趋势。

而且,近年来的IT风险企业在创业之初便是以外包为前提。只有依靠EMS才能实现创业[稻垣,《EMS战略》,pp.1-21]。如果我们把拉动经济活力的希望寄托于风险企业的涌现,那么,至少在电子领域,EMS已经成为了重要的基础设施。(作者:西村吉雄,日经技术在线!供稿)

|