![]()

![]()

2014年03月28日08:32

【相关新闻】

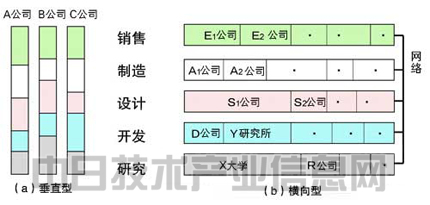

从1980年代后期开始,全球半导体产业出现了设计与制造分工的趋势,这堪称是企业水平分工的一个典型(图1)。如果把图1中的研究功能委托给大学,便是我们常说的产学合作。

图1:企业功能的水平分工

进入1990年代后,电子产品和系统也出现了设计与制造的分工。顺应这一潮流,EMS(electornics manufacturing service)获得了巨大的发展。设计“iPhone”的美国苹果公司与承包制造的台湾鸿海精密工业(富士康)是设计与制造分工的典范。

EMS顾名思义,意思是电子产品制造服务业。EMS原则上没有自己的品牌,而是代理生产其他公司品牌的产品。虽然拥有制造产品的工厂,却不是制造商。外包给EMS进行加工的品牌企业才算是真正的制造商。因为它是以制造商的名义出现,向产品用户履行制造商职责的企业。与半导体领域的硅(Si)代工商性质相同。

外包加工的历史悠久。代理加工的企业过去曾被叫作OEM (original equipment manufacturer)。按照当时的观点,OEM属于“承包商”。其职责是对外包企业提供的部件进行组装,然后发回给该企业。这就是OEM的业务模式[稻垣,《EMS战略》,钻石社,2001年,p.49]。但进入1990年代后,OEM迈出了通往EMS的道路。

不过,EMS虽然是OEM的进化型,但在日本企业的概念里,“承包商”的印象依然挥之不去。在擅长“制造”的日本,没有能够出现志向成为EMS的企业。与半导体一样,在电子产品领域,日本企业也执着于设计与制造的垂直整合,但最终的结果是既没有当成苹果,也没能成为鸿海。这恐怕就是日本电子产业的现状。

北美EMS通过收购大企业的工厂实现发展

EMS首先于1990年代在北美发展壮大。美国IBM、美国惠普等大型IT企业加快了外包印刷基板组装业务的速度,EMS企业则接单代理加工。长期在内部生产硬件的大型电子企业开始把自己的工厂转让给EMS企业。北美的EMS企业则收购了这些大型电子企业的工厂。通过为工厂引入其他客户的订单,提高工厂的开工率。凭借着这样的业务模式,EMS企业逐渐发展壮大了起来。

在这样的背景下,互联网开始走向普及。互联网相关的新兴风险企业在创业之初并没有制造部门。EMS代工是创业的前提。就这样,美国思科系统等没有制造部门的风险企业得以快速成长。为其代工的EMS也随之得到了发展。

压缩资产提高股东价值

制造商为什么要把制造环节外包?EMS如何通过代工盈利?与之有着密切关系的,是股东价值最大化的压力。在美国,经营者和员工的报酬中大多包含股票期权。提高股价不仅对于投资者,对于经营者和员工也同样重要。

让我们来思考一下制造商把工厂转让给EMS的情况。完成转让后,制造商原本在自己的工厂制造的产品将由EMS在同一工厂制造后,向制造商交货。制造商向EMS支付制造费。如果自行制造的费用与支付给EMS的制造费相同,那么制造商得到的利润相同。如果只是这样在同一家工厂制造相同的产品,多此一举并无好处。

但答案是在转让工厂后,制造商的资产会减持。能够以少量的资产创造出相同的利润。这就意味着资产效率的提升。股东应该会对此表示欢迎。股价上涨的可能性也比较高。而且,EMS还可以利用同一工厂为其他客户制造产品,创造更多的价值。

一般来说,EMS企业会分散客户。以减少某一客户的业绩波动对自身产生的影响。此举当然也是为了提高工厂的开工率。综上所述,无论是转让工厂的制造商,还是收购工厂的EMS,都可以从中获益。

日本企业设备投资的资金来自银行贷款

在经济泡沫破灭之前,日本企业的经营没有压缩资产的动机。这是因为从二战结束到经济泡沫破灭之前,日本企业实施设备投资的资金主要依赖银行贷款。银行贷款需要抵押。而房地产,尤其是土地是最基本的抵押形式。如果把工厂连同土地一同卖掉,企业就会丧失用来申请银行贷款的抵押。

技术从欧美引进、资金向银行贷款――这就是二战后日本的设备投资战略。利用银行贷款,建设基于引进技术的最新大型工厂――始于钢铁行业的这种设备投资方式得到了众多产业领域的效仿。造船、汽车、石化、家电、半导体等都利用贷款实施了大型设备投资。

贷款筹资的基础是主银行制度。在企业集团内,企业以银行为中心互持股票。

在这样的治理结构之下,即使企业利润低,股东资本也不会撤出。主银行与其他同行业企业组成的股东并不期待投资对象实现高额的利润。对于股价的上涨也漠不关心。适度盈利、股价稳定才是他们最期盼的状态。

日本企业的利润一般较低。而且没有提高利润的动机。庞大的利润甚至曾经与经营水平差挂钩。原因是企业要为这些利润缴纳大笔税金。既然股东(=主银行+其他同行业企业)不会因为利润低而离去,公司里自然容易存在一些低利润业务和亏损业务。

日本企业容许低利润部门存在的特点或许为垂直整合的维系提供了土壤。即便是亏损的制造部门,只要还在供应产品,或多或少都会有一定的销售额,也就会创造就业。而把工厂卖掉的话,银行贷款的抵押就会减少。

利用少量的资产获取大量利润,提高资产效率。EMS的盈利模式与泡沫破灭前日本企业的经营模式相去甚远。

EMS更有利于制造技术人员体现价值

在垂直整合设计与制造的企业中,受到重视的大多是设计部门。新产品上市时,企业向客户宣传的重点是“这是一款怎样的产品”。“如何制造产品”与客户无关。

而EMS则是通过宣传“如何制造产品”赢得客户的。在EMS企业,制造人员才是公司的主角[稻垣,《EMS战略》,p.82]。对制造业的技术人员而言,与垂直整合企业相比,EMS或许更能体现出自己的价值。这不仅是EMS,也是设计与制造分工的一大优势。

即便是对于日本企业,这种优势也有意义。日本企业执着于“制造业”,一直宣称与设计相比,自己更擅长制造。既然如此,那就应该有日本企业选择从事EMS和代工业务。因为这些业务能为制造技术人员提供更广阔的的舞台。然而,日本的电子企业却没有选择这条道路。(作者:西村吉雄,日经技术在线!供稿)