![]()

![]()

2012年11月19日08:57 来源:人民网-财经频道

受到欧债危机的影响,虽然存在需求停滞的因素,但投资和生产明显过多。因此,电池板价格正在骤降。2年间跌了5成左右。有报道称,在主战场德国,仅2011年1年,价格就下跌了约5成。当前,包括中国企业在内,各地企业都面临着亏损,今后必将进入消耗战,导致行业进行重组。

至于今后,正如EPIA的预测,市场有望继续扩大。在提供FIT援助,以现场(在用电场所发电)为主导的欧洲,由于形势随政策动向而变,预测比较困难,但估计会呈现出收购价格降低与成本降低的对立格局。

美国在联邦政府的投资减税和州政府的RPS制度下,提出了许多住宅用途以及发电站规模的大规模投资计划,需求有望稳定增加。

中国虽然是世界的太阳能电池板工厂,但国内市场小,逾9成产品需要出口,在对欧出口难以指望的情况下,中国已经采取了拉动内需的措施(金太阳政策)。在这种情况下,实施FIT的日本市场成为了关注的焦点。

电池板价格下跌的明与暗

下面来进一步介绍最近的形势。光伏发电和风力一直引领着可再生能源的发展。在经济效益和潜力方面,风力率先表现出了稳定增长,但光伏也紧随其后,实现了快速发展。根据彭博社的推算,2010年,光伏发电的投资额力压风力荣登榜首。

光伏发电具有以下特征:(1)只要日照时间达到一定程度,随处都可建设;(2)从小规模现场发电到发电站,模式多样化;(3)在基础设施不完善的发展中国家也可建设;(4)可在短期内建设;(5)作为基础设备的太阳能电池板趋于大众化,随着众多企业参与市场,价格已经骤跌。

虽然成本依然居高不下、社会负担沉重,在政策延续方面存在不稳定性,但是,世界的各个角落随时都会有庞大的需求产生。光伏发电在不断更换先导者的同时,整体维持着大的发展。2004年,随着德国推行大胆的FIT制度,欧洲引领的高速发展时代到来了。在欧洲,主角也在发生改变,其中反映了政府扶助力度的强弱。

德国率先推行FIT,成为了欧洲的示范。之后,西班牙的需求激增,但是,由于扶持措施过于激进,需求很快锐减,被称为“西班牙冲击”,导致电池板库存激增。

而随着低价产品流入相对有利的德国,该国的需求出现暴涨。以现场发电为主,德国在2010年和2011年创下了装机700万千瓦的惊人纪录。如今,负担激增正在逐渐成为社会问题,围绕援助方式已经展开了深入的探讨。

其间,意大利、法国、捷克发展迅速,有推算认为2011年意大利的装机容量达到800万千瓦,已经超过了德国。在欧洲,经济危机、财政危机虽然形成了制约,但低价格产品如洪水一般涌入相对有利的国家,最终带来了高增长。

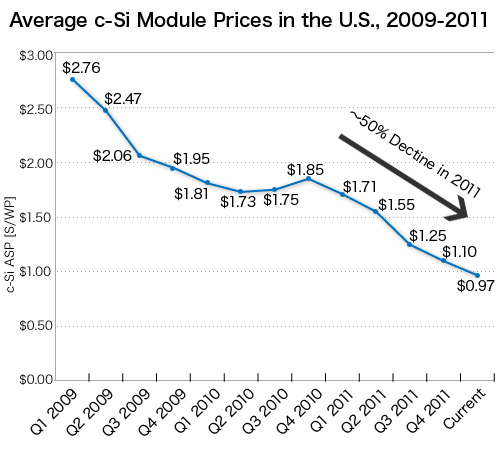

受经济危机影响,需求增加低于预期;以中国企业为主,持续的大规模投资造成供应能力增加过度,在这两个侧面的相互作用下,大约2年间,电池板价格已经跌到了一半左右(资料4)。

资料4.美国的晶体硅模块价格变化(2009~2011)

(出处)GTM Research

目前,包括中国企业在内,绝大多数企业都陷入大幅亏损,呈现出了消耗战的态势。行业重组势必到来。从现实来看,在美国和欧洲,被迫倒闭、关闭、缩小的企业已经成为谈论的重点。在美国,Solyndra、Evergreen Solar、BP Solar等企业陆续破产、撤退,行业豪杰SunPower公司也接受了法国能源巨头道达尔的出资。德国的Q-Cells、Solon等企业也陷入了经营危机。

而另一方面,降价效果巨大,使用太阳能电池板的业务在多样化的同时呈现出活跃势头,已经愈发贴近百姓生活。在电费高的地区,光伏建设成本已经降低到了与电力零售价格相当的程度,达到“电网平价”的地区越来越多。在美国,夏威夷州和加利福尼亚州的部分地区已经达到。而且,在5年内,加利福尼亚州、纽约州也将加入进来,有的推算认为,如果采用分时段收费制度,正确评估高峰时的价格,达到“电网平价”的州将达到14个。一些看法还认为,德国的家庭也已经达到了“电网平价”。经过行业重组,规模经济发挥更大的作用,光伏发电的飞跃式普及正在逐渐成为现实。

欧洲带动了市场的扩大,美国、中国、日本及新兴市场国家也紧随其后。美国通过奥巴马政府的绿色新政扩大支持,再加上价格骤跌的帮助,在绿色新政的最后一年,也就是2011年,年装机容量加倍,突破了100万千瓦的大关。日本从自民党政府时代就对光伏发电实施特殊优惠,国内需求稳步增加,成为了全球关注的成长地区。中国、印度、中南美等新兴市场国家也借助降价实现了快速增长。总而言之,这2~3年的电池板价格大跌激发了需求。

|  |