![]()

![]()

2012年12月18日10:18 来源:人民网-财经频道

全球面板价格在最近几个月内因用途(产品)之间失去联动性,以及用途的固有背景而发生了变动。

Display Search公司的调查结果显示,大型液晶面板2012年11月平均价格按尺寸区分,笔记本电脑用面板中,模块厚度小于3.2mm的超薄型面板比上月下跌2%(1美元),其他类型的产品基本下跌0.5%左右(0.2~0.3美元)。

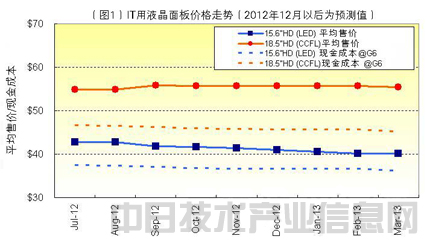

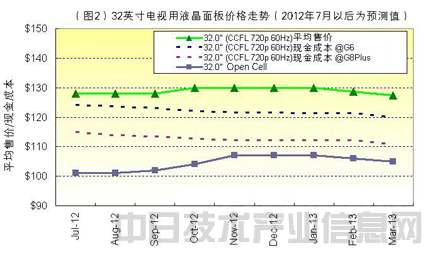

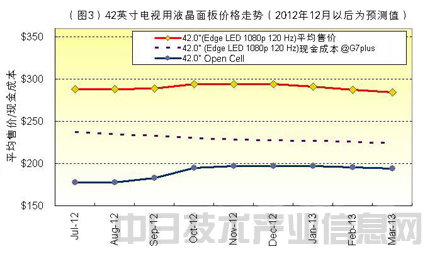

显示器面板方面,所有尺寸的产品均与上月持平。电视机用面板的大多数产品持平,只有几个尺寸的产品出现了价格变动,每个尺寸的变动情况都不相同。39英寸及40英寸的涨幅为0~1.4%(0~3美元),55英寸的跌幅不到1%(1~2美元),32英寸和42英寸的直下型LED背照灯面板的跌幅也不到1%(1美元)。不过,Open Cell(背照灯+液晶面板)方面,很多尺寸从9月开始到11月一直趋于上涨。尤其是11月份的涨幅较大,32英寸及42英寸创下比上月上涨2~3美元、39英寸及50英寸创下上涨5~6美元的纪录(图1~3)。

|

| 图1:IT用液晶面板价格走势(2012年12月以后为预测值)出处: Display Search《月刊大型LCD&PDP价格调查报告》 |

|

| 图2:32英寸电视用液晶面板价格走势(12月以后为预测值)出处: Display Search《月刊大型LCD&PDP价格调查报告》 |

|

| 图3:42英寸电视用液晶面板价格走势(12月以后为预测值)出处: Display Search《月刊大型LCD&PDP价格调查报告》 |

关于电视面板,中国电视机厂商为迎接2013年春节商战而增加了面板库存。另一方面,中国的节能产品补贴政策将于2013年5月底到期。受此影响,电视机厂商为了满足政策特需,有可能会在春节后继续增加库存。但这些厂商已经在2012年第四季度积极采购了面板,因此,春节前后追加的库存可能会超过实际需求。需要密切关注面板及整机的供求情况。

用于笔记本电脑及显示器等的IT类面板方面,因Windows 8开始供货等,对整机需求扩大抱有很高的期望值,但好像也存在没有达到各品牌计划值的情况。

年底商战中的IT设备的兴趣及需求转向了更低价位的小型轻量化平板电脑。结果导致电脑厂商原本打算通过配备Windows 8及扩大销售“超级本”等高附加值型及超薄型电脑来促进需求增加的计划落空。另外,显示器用面板方面,年底需求对应(在企业用产品供货停滞的形势下,个人用产品的年底需求增加相对产生了积极影响)已告一段落。另一方面,面板厂商仍继续将产能中心从利润率相对较低的显示器用面板转向电视机用及平板电脑用面板,在这种形势下,这些厂商通过调整供应量维持了面板价格。

而且,除了部分产品计划之外,预计主力电脑厂商的2013年笔记本电脑供货计划都会与2012年持平甚至下降。从这些情况来看,2013年上半年面板价格明显上涨的可能性很小。另一方面,平板电脑需求以个人用产品市场为中心处于非常坚挺的状态,平板电脑的年供货量将在2014年前后超过笔记本电脑,估计比原来预测的时间要早。而且,随着超薄型面板供应量的增加,价格跌幅比普通厚度(3.6mm左右)的面板要大。另外,预计超薄型面板溢价也将在2013年第一季度快速缩小。

从今后的平均价格走势来看,预计笔记本电脑用面板将继续缓慢下跌,超薄型面板的跌幅较大(因价格更低的超薄型面板的比例增加,平均价格会下跌)。显示器用面板方面,因目前厂商正在调整面板产能,尽管价格走势不如笔记本电脑用面板明朗,但预计也会继续缓慢下跌。

电视机用面板方面,预计目前因迎接中国春节商战而需求坚挺的情况会持续到春节前,但由于春节商战的前景及随着节能产品补贴政策的到期而产生临时需求的情况不明朗,因此隐藏着随后面板库存情况发生变化、出现较大生产调整的风险。以32英寸面板为主积极进行生产的中国面板厂商实施生产调整的时间表值得关注。(日经技术在线! 供稿)