![]()

![]()

2014年04月21日09:47

【相关新闻】

中国“影子银行”的弊端日益明显。中国政府开始关注,并采取相应措施。世界经济也无法再“隔岸观火”。下面就请跟随记者,一同接近以理财产品为代表的中国高利率金融商品的惊人真相。

世界第二大经济体要走向何方?作为中国政府公布未来一年经济政策的载体,全国人民代表大会成了金融市场和各国政策部门关注的一个重要会议。

3月5日,国务院总理李克强在大会第一天的政府工作报告中表示,2014年的增长率目标为“7.5%左右”。数字与上年持平,展现出了使自己推行的改革路线与经济增长相互兼顾的自信。然而,除了增长率目标之外,对于世界关注的另一个题目,李克强总理却只字未提。

这个题目就是影子银行。

如今,影子银行已经成为中国地方政府债务扩大的温床,让金融市场上产生动荡的根源。面对这个中国经济当前的最大风险,担负着经济政策总司令重任的李克强总理却一言未发,这反而可以看出问题的严重性。不过,伴随着事态发展,中国政府也逐渐使出了看家本领。

仿佛是为了配合人大的开幕,3月7日,上海某大型太阳能电池板企业的公司债出现了违约。在会议之后的新闻发布会上,李克强总理针对金融市场的违约现象,表示“部分违约案例可能无法避免”。在外界看来,这表明了政府将容忍影子银行造成的部分违约。

中国的四大银行也紧跟政府的步调。对于面向个人的投资商品,也就是影子银行资金来源的“理财产品”,中国最大的商业银行——中国工商银行的行长在3月31日明确表示:“投资风险自负,银行不担保理财支付”。

银行高层的发言似乎是在推卸理财产品的责任,而理财产品正是影子银行问题的根源。理财产品的真实身份,其实是可持续性令人怀疑的高利贷的“入口”。

年利48%也敢贷款的中小企业

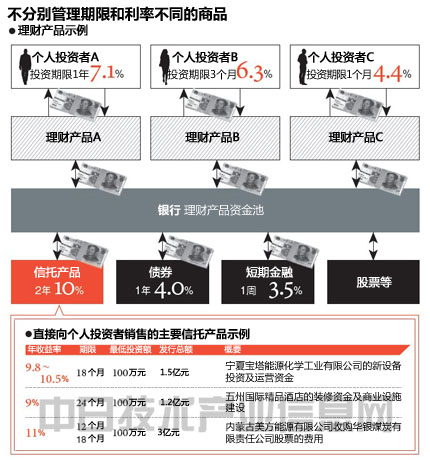

“销售起点10万元。收益率6.5%”。本文开篇的照片是某家银行在报纸上刊登的广告。为了体现出理财产品的魅力,广告上写满了刺激百姓投资欲望的数字。中国的金融机构竞相推出理财产品,从富裕起来的民众手中,筹集到了庞大的资金。

理财产品的收益率为6~12%,与一年期仅为3.3%的银行定期存款利率相比,吸引力要大得多。有些理财产品的起点仅为5万元,一般家庭也完全可以负担。

那么,集中到理财产品的个人资金又流向了何方?从信誉较高的国债到公司债券、股票、央行票据,资金流向可谓五花八门。就实际情况而言,渠道数不胜数,而这正是让影子银行的全貌蒙上迷雾的原因。其中,大量流向高风险“信托产品”的投资资金,更是令问题复杂化。

简单来讲,信托产品就是信托公司开发的投资产品,也就是把筹集到的资金分配给各个投资对象的投资信托。信托产品虽然有时也直接向个人销售,但多数情况下会成为银行集资的受体。

投资对象大部分是地方政府推进的基础设施投资、住宅楼、商业设施等城市开发项目。向银行不借贷的中小企业提供贷款的也不在少数。

在“风险揭示书”中,所有理财产品都把风险按照高低,分成了3~5级。但基本没有提到具体的投资对象。这也是理所当然。因为银行并不分别管理投资期限、利率、风险各异的多款商品,而是把资金汇集到一个资金池中,再分配给投资对象。

经由信托产品汇聚到资金池的资金会以高昂的利率贷出。既然在销售时向投资者强调高回报,那银行就必须取得比所说回报更高的收益。筹集资金的时候,回报率约为10%,而借贷给投资对象时,利率就达到了20%以上。这就是影子银行的真面目。

在经济持续良性循环的过程中,滚雪球式的利率增长使得上述模式勉强可以成立。但进入2014年之后,这样的模式爆出破绽。出现了还不上钱的企业。

3月下旬,中国的房地产开发商首次出现违约。在浙江省宁波市的知名房产开发商兴润置业高达35亿元以上的债务中,有7亿多的利率高达18~36%。

日本《贷款业法》规定利率的上限为20%。然而,在影子银行的世界,远超20%的36%利率也算不上惊人。

中国信贷是著名的消费金融上市公司,主要在上海向中小企业和个人提供小额贷款的企业。在这家公司,月利率为3.5~4%的贷款十分抢手。换算成年利率的话,实际利率高达48%。但中国信贷的工作人员透露说:“很多企业借贷的金额相当于开发需要的全部资金的3~4成”。

这些企业大都是兴润这样的房地产开发公司。中国据说有近1000家房地产开发公司,大多数是中小企业。在未来很可能还会出现“第二个兴润置业”。

期限错配──作为影子银行的资金来源,大多数理财产品的期限短则1个月~1年,长则不过2年,而投资的对象却大都是基础设施、土地开发等长期项目。问题就出现在这里。

《经济观察报》报道称,按照安徽的国元证券的计算,2014年理财产品的到期量约为5.3万亿元,同比增长超过50%。其中刚性兑付的规模高达9000亿元。

对于涉及资源项目的理财产品无法兑付的风险,中国最大的证券公司——中信证券发出警告称:“煤炭、铜等资源价格的下跌已经成为了回笼资金的瓶颈”。

|