![]()

![]()

2013年01月18日11:28 來源:人民網-財經頻道

【相關新聞】

東芝2013年戰略:推進B2B和個人電腦,致力於雲電視和4K電視

自民黨提出了依靠大膽的貨幣寬鬆政策擺脫通縮的方案,這樣是否足矣?日本之所以擺脫不了惡性通縮,企業採取通過減薪等來削減成本的策略是一個因素。收入兩極分化如今也擴散到了歐美和主要新興市場國家,這些國家也顯現出“日本化”的危機跡象。

工資減少導致通縮加劇——這樣的“日本化”進程是否會在歐美經濟中出現,使歐美也走入停滯的迷宮?

首先,與日本相比,美國的兩極分化原本就更為嚴重。據說前1%的富裕層掌握著佔整體25%的收入,擁有全美50%的股票。刨除雷曼危機發生后的2009年,2000年代的通貨膨脹率高達2∼3%左右,即便在發達國家中也屬於偏高。

大和總研高級經濟師近藤智也指出,分析美國是否會出現“日本化”需要注意幾個重點。一個是“富裕層的消費是否會持續”。在雷曼危機發生后的2009年,前20%的高收入層的消費支出比上年減少了約3%,2010年也減少了約2%,1990年之后首度出現淨減少。

然而,在收入稅最高稅率降至25%,股票等長期投資的資本收益(上漲益)和紅利的最高稅率降至15%的2003年,“在各收入層中,富裕層把減少的稅收用於消費的比例最大,達到了35.6%”。也就是說,富裕層有可能把減稅用於消費,成為推動經濟發展的起爆劑。

如此一來,與財政懸崖相挂鉤,如果美國總統貝拉克·奧巴馬把夫妻年收入超過25萬美元的家庭的紅利稅率從15%上調至最大39.6%的方針出現變化,情況或許會發生改變。

二是在差距拉大的情況下,就業者的勞動分配率(就業收入/國民收入)達到了歷史最低水平。這雖然是與日本類似的壓低中間層工資或裁員的結果,但也是提高生產效率的“種子”。如果能夠把壓縮的成本用於投資和新開發,陷入通縮螺旋的可能性就有望降低。反言之,如果二者都無法實現,情況或許會更加糟糕。

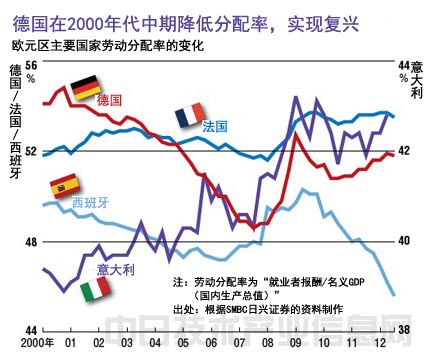

德國實際“減薪”

如下表所示,歐洲各國家在壓縮就業者的工資上採取的方式各不相同。SMBC日興証券公司的島津指出,德國“在1990年代的經濟低迷期,通過工作共享降低了實際工資”。從1990年代中期算起,除部分時間外,通貨膨脹率大都維持在1%∼1.5%,這一點與日本型近似,但因為實際減薪較早,在2000年代前期全球經濟繁榮之時,德國呈現出了勞動分配率低→企業業績提升的格局,之后,分配率又得到了提高。

現在,即將重走德國之路的,是在房地產泡沫破滅、歐洲金融動蕩之中負債累累的西班牙。該國也已經開始著手降低經濟低迷時通常應該上升的勞動分配率。整個2000年代的通貨膨脹率高達3∼4%左右,情況與日本相差甚遠。如果能夠避免債務危機,通過抑制成本減輕了負擔的企業就有望發揮出剩下的余力。如果能夠再次進行投資和分配,陷入通縮螺旋的可能性恐怕很小。

而擔憂正在擴散的是法國。在法國,“工會強勢”當情況依舊,勞動分配率居高不下。通貨膨脹率僅為1∼2%左右,2005年之后經常項目赤字還在持續,無論是企業還是政府,余力都越來越少。工資居高不下反而反映出了構造改革的遲緩,使前景充滿了隱憂。

隨著經濟的擴大和全球化,中國和韓國的貧富差距也在擴大,貧富兩極分化構造比日本還要明顯。兩極分化雖然在全世界不斷蔓延,但似乎不會像日本一樣出現通縮揮之不去的情況。

而日本在兩極分化構造擴大的情況下,新政權如果不認真著手擺脫通縮,就隻能一個人在死胡同中掙扎。(日經技術在線! 供稿)