![]()

![]()

2013年11月08日08:22

“C”与其说是成本,不如说是价格

对于C,也就是成本,三星电子是首先设想客户愿意购买的价格,从中减去利润即为成本。日本企业最近终于发现,在成本上叠加利润计算售价的方法并不现实。而日本企业的问题是把成本与价格分开来看,只考虑如何降低成本。

为了降低成本,三星电子从很早就开始采用VE(Value Engineering)。假设一款产品过去的售价是100日元,其中成本占90日元,利润为10日元,竞争对手必会推出低价位机型,把售价设定在80日元。三星电子当然也会努力把成本降低到70日元。但差别在于,即便如此三星还会努力提高售价。

具体来说,就是随时随地寻找提高附加值的点,例如“能不能改进设计,把售价提高到120日元”(图2)。如果发现无法提高售价,也无法把成本降到70日元,就立即中止制造该款商品。就算量产已经开始,倘若成本增加,也要马上停产。

|

|

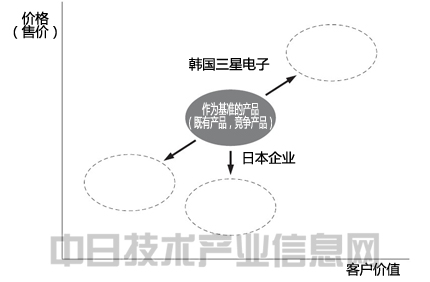

图2:使售价与客户价值联动 不是依靠低价位产品确保成本竞争力,而是通过提升客户价值,可以提高价格(售价)。三星电子两面兼顾,但多数日本企业只关注降低价格。 |

而反观日本企业,对于尚未沦为大路货的产品,许多日本企业均一门心思研究如何把成本降低到70日元。其实,日本企业也在努力通过多功能化等方式提高附加值,但对于客户而言,是否真的提高了价值尚且存疑,附加值在售价中也没有得到体现。

日本企业完全被“提高竞争力只能降低成本”的固定观念绑住了手脚。而且,项目一旦启动就无法中途停止,即使成本最终没有达到70日元,产品也会上市销售。

或者说,日本企业或许没有把成本和售价区分对待。日本企业过分相信不降低售价就不会畅销,因此会想方设法降低成本。如此一来,利润自然十分微薄。而三星电子降低成本的目的不是为了降低售价,而是为了保证利润。

作为努力提高售价的一个环节,三星电子在1997年的韩国IMF(国际货币基金组织)危机后,接纳了因前苏联解体(1991年)而流向世界各地的多位TRIZ(发明问题的解决理论)技术人员。当时正值2000年前后,为了让客户愿意出高价购买电视,笔者也参与研究了许多创意。包括可以从四周观看的立方体电视在内,虽然诸多创意最终束之高阁,但欧洲极其畅销的酒杯型电视正是此时的成果之一。

|  |