![]()

![]()

2012年12月06日09:04 來源:人民網-財經頻道

自日本首相野田佳彥於11月14日下午表明解散眾議院的意向之后,日元貶值及股市上漲的勢頭日趨增強。日元兌美元近期跌至1美元兌82日元上方,數日間貶值超過3日元。日經平均指數在同期內上漲了800多點,時隔約7個月恢復到了9400點以上的較高水平。

市場已考慮“安倍政府”因素

目前日元貶值及股市上漲之所以持續,是因為市場多認為眾議院選舉后將成立以自民黨為中心的政權。

目前以民主黨為中心的政權肩負日本國民的高度期待,於2009年實現政權交接,但其在競選綱領中提出的大部分政策不僅最終未能付諸實行,還在外交方面暴露出其能力的缺乏。因此很多看法認為,在眾議院選舉中民主黨將處於劣勢,安倍晉三總裁率領的自民黨將東山再起取而代之。

在日前進行的政策辯論中,安倍保持要求日本銀行採取有力的追加貨幣寬鬆措施的姿態。如著眼於修改《日本銀行法》制定物價目標、購買外債及買入建設國債等,安倍提出了超越以往金融政策框架的策略,對日本銀行施加了很大壓力。

市場意識到“安倍政府”成立的可能性,無法忽視日本銀行被迫進一步實行貨幣寬鬆措施時日元貶值的前景。

股價趨向“回歸1萬點以上”

針對上述以解散眾議院進行大選為背景,安倍與日本銀行展開的“攻防戰”,以及要求下屆政權採取的政策等,《日經商務周刊》12月3日期刊登了對市場相關人士進行了問卷調查的報道。本文在此介紹當時由於版面限制而未能刊登的行情預測問詢結果。

首先是股市行情。對日本瑞穗証?公司的上野泰也、日本第一生命經濟研究所的永濱利廣、日本三菱日聯摩根士丹利証券股份有限公司的芳賀沼千裡、日本武者調查公司(Musha Research)的武者陵司這四位的詢問結果如下表所示。當問到截至明年3月底的日經平均指數預測漲跌范圍時,這幾位均看好最高值將回到1萬點以上。

預測股價上升余地最高的是武者,他認為將達到“1.2萬點”。武者指出:“以自民黨為核心的政權即將成立,啟動利於企業發展的政策將成為關鍵因素。”他預想,“過度的日元升值及伴隨薪金下降產生的通貨緊縮、股市下跌等,所有這些現象得到糾正的可能性相當大”,並預計,如果上述諾言付諸實現,那麼“2年以內,日元將貶值到1美元兌換110日元,日經平均指數有上升到1.8萬點的余地”。

作出第2高預測的芳賀沼預計,股價將回到1.1萬點以上。他指出:“在全球性貨幣寬鬆及低利率的背景下,投資資金將流向相對便宜的日本股票。”他還預測:“在糾正日元升值勢頭、美國及中國經濟形勢好轉的背景下,日本企業的業績將得到改善,對擺脫通貨緊縮的期待將會擴大。”

上野作出的最高值預測為“1萬點”,是4個人中最低的。他說,“歐洲經濟的停滯將會繼續,明年3∼4月的意大利大選是風險因素”,表達了略微謹慎的看法。

日元貶值余地為“1美元兌換84∼85日元”

被視為推高股市行情主要因素的是糾正日元過度升值的舉措。日元貶值會這樣繼續發展下去嗎?記者就此採訪了日本花旗銀行的高島修、日本巴克萊銀行的山本雅文,以及前面提到的瑞穗証?的上野和第一生命經濟研究所的永濱。從這四位的回答來看,本年度內日元對美元的貶值余地集中在“1美元兌換84∼85日元”。

山本和永濱預計,在明年3月日元將貶值到“85日元”。

山本預測,除了以美國經濟恢復為背景的美元買入因素之外,作為日本國內因素,則是“對追加貨幣寬鬆措施的觀測、對外收支狀況惡化、意識到財政重建滯后的國債降級風險、企業繼續對外投資,將導致日元賣出勢頭增強”。

永濱預計:“新政權成立后,對於貨幣寬鬆採取積極姿態的日本銀行管理層將誕生,人們對此寄予厚望。”

甚至有預測認為長期利率將“超過1%”

記者還詢問了長期利率及代表性商品(Commodities)迪拜的原油價格。

就長期利率而言,新政權所提出的政策將產生什麼影響難以預料。盡管日本銀行的強力貨幣寬鬆措施會對利率下降產生作用,但如果引發了對經濟好轉的期望,那麼,越是長期利率,便越會產生上升壓力,存在著收益率曲線出現銳角(陡增)趨勢增強的可能性。如果像安倍所提出的那樣,日本銀行買入建設國債等措施得以實現,那麼就不能不意識到伴隨日本國債降級的擔憂而出現的“惡性利率上升”風險。

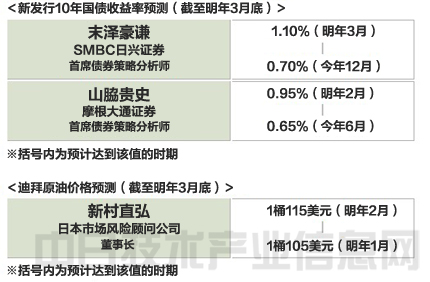

SMBC日興証券公司的末澤豪謙預測,到明年3月日本新發行10年國債收益率將超過1%,作為日本國內因素,他認為:“由於新政府推進通貨膨脹政策,隨著股市上漲及日元貶值,長期利率受到的上升壓力將增強。”

日本摩根大通証券公司的山?貴史預計:“在將於明年春季就任的新日本銀行總裁的領導下,對於追加貨幣寬鬆措施的期望將會增大,由此利率將會暫時下降。”然而,對於那之后的前景,他預計:“隨著世界經濟的緩慢好轉,利率將逐漸轉為上升。”

日本市場風險顧問公司(Market Risk Advisory)的新村直弘預測,迪拜原油價格將會上升到每桶115美元。他指出:“接近最高值是由於中東形勢惡化,接近最低值是由於包括歐洲歐元問題在內的政治應對措施失誤,估計兩種情況都是由突發性因素引發的。”

與“小泉政權時股價上漲9000點”相比

正如上文所述,確實可以強烈感覺到新政權的成立將會久違地給股市帶來很大的影響。但從以往的經驗來看,此次眾議院解散進行大選,使股市產生的變動余地未必會很大。

作為受眾議院解散進行大選的影響,股市出現盛況的事例,2005年8月小泉純一郎前首相提出“郵政民營化”時的情景仍然令人記憶猶新。在這種局面下,到2006年9月小泉退任時,日經平均指數由1.1萬點上漲了4000多點,達到了1.6萬點。2001年4月第一屆小泉內閣成立后,小泉政權下的股價最低為7600點(2003年4月),最高為1.75萬點(2006年4月),最大漲幅將近1萬點。

當時,受郵政民營化的影響,人們對結構改革抱著強烈期待,這帶動了股價上漲。對日本的改革動向予以好評的海外投資家積極投資了日本股市。

小泉政權積極帶動了股市上漲,而2006年9月以后繼續帶動股價上漲的不用說就是安倍政權。在上屆政權建立的光明市場前景的推動下,安倍政權時期股市上漲到了1.8萬日元左右。但僅一年時間,安倍首相就提前辭職,這對於沉浸在股市上漲氣氛中的股民來說,誰也沒有想到。當時達到了日本股市的最高水平,而近期日經指數又下跌到了9000點左右,因此安倍再次出任日本首相的可能性非常大。

回想小泉政權下的股市上漲,可以說海外投資家如何購買日本股票是最大課題之一。而目前以大選為前提進行的政策討論中,與其說具有吸引海外投資者的重要內容,倒不如說給人以相反的印象。

安倍甚至提出修改《日本銀行法》來要求實施有力的金融緩和政策,這一舉動從動搖中央銀行獨立性的觀點來看,在國際上很難讓人接受。而且,如果真走到這一步,實施要求日本銀行購買國債的財政政策,一直防范日本國債降級的海外投資者極有可能“拋出日本股票”。

安倍態度堅定地表示,“今后將實施著眼點不同於上次執政期間的經濟政策”,“自民黨具備相關經驗”。投資者現已開始期待其採取行動來激活日本經濟。但是,這裡只是設想了對股價動向等股市行情的影響程度,目前抱有過分期待還為時尚早。(日經能源環境網 供稿)